כל אדם אשר מעוניין להשקיע בשוק המניות מבין שמאחורי כל גרף מסתתר עסק שלם שמורכב ממוצרים שונים, נכסים, הנהלה, ציוד וכד'. כל הכלים האלה מייצרים במשירין או עקיפין רווח לעסק. השאלה האם משקיע מעוניין בהשקעה ורכישת מניות החברה (עסק) או כדאי להימנע מהשקעה זו כי כמובן מדובר בסיכון. וככל שנלמד יותר על שוק המניות כך נפחית את הסיכון.

אחד מהכלים לניתוח העסק (מניה) הוא דוחות כספיים שמפרסמת חברה ציבורית כל תקופה אשר מורכבים מדוח רווח והפסד, דוח מאזן ודוח תזרים מזומנים, בעיקר. אלו דוחות עיקריים לניתוח. בנוסף, ישנם דוחות נילווים שחשוב להכיר אך במדריך זה נלמד על דוח רווח והפסד.

דוחו רווח והפסד – Income Statement

לצורך ההדגמה ניקח חברת `Tesla Inc סימבול החברה: $TSLA. ונשתמש בשני אתרים לניתוח הדוח. הראשון הוא – SEC זה האתר הרשמי של רשות ניירות ערך אמריקאית ואתר השני הוא אתר תיווך פיננסי אשר מציג במדויק את הנתונים מדוחות כספיים Seeking alpha שמסדר אותם לפי הסדר לקריאה נוחה יותר. חשוב לדעת, הדוחות המקוריים שמתפרסמים ל – SEC עשוים להכיל סעיפים שונים הנוגעים לחברה ספציפית אבל מורכבים תמיד לפי אותה תקינה חשבונאית. ובאתר השני שהוא אתר תיווך תמיד הדוחות יופיעו לפי אותו סדר.

בואו נתחיל לפי סדר של הסעיפים ונלמד כל סעיף לפי הסדר:

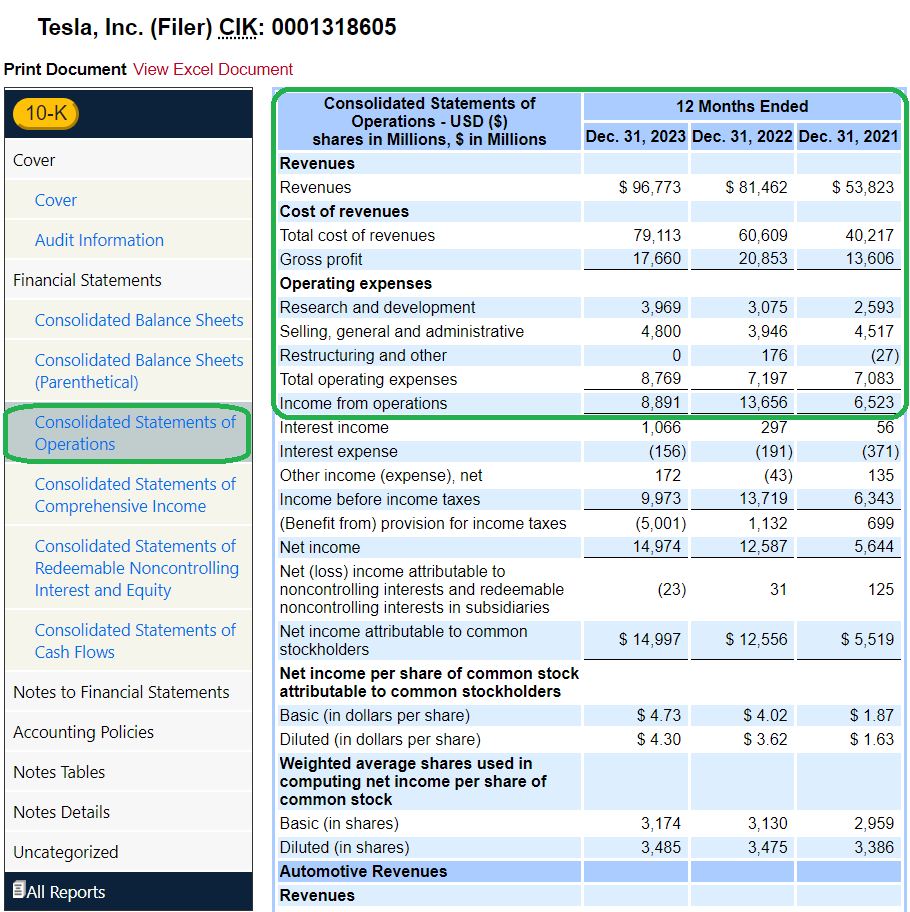

מקור התמונה: Sec.gov

מחזוריות תקופתית (מכירות) – Revenue

סעיף המכירות מציג הכנסה כספית שחברה רושמת בעקבות תוצאות מפעילות עסקית, כתוצאה ממכירת מוצרים או מתן שירות ללקוחותיה. נתון ההכנסה נמצא בסעיף ראשון בדוח רווח והפסד שנתי ורבעוני. נתון ההכנסה מופיע גם בתור נתון מכירות (Sales). ישנן דרכים שונות לחישוב הסעיף ההכנסות בהתאם לתקינה חשבונאית שנחשב כהכנסה רק כאשר הלקוח מקבל את המוצר או שירות שרכש מחברה. לפי כך, ניתן לבדוק את תזרים מזומנים על מנת להעריך עד כמה יעילה החברה באסיפת כספים שחייבים לה. חשוב לציין, דוח רווח והפסד בנוי על בסיס צבירה חשבונאית ולא על פי תזרים מזומנים בפועל.

באמצעות סעיף Accounts Receivable בדוח מאזן ניתן לראות את סכום הכספים שחייבים לחברה.

עלות המכר – COGS

Cost of Goods Sold: הנתון מציג את עלות המוצרים או מתן השירות בתקופה כלכלית מסודרת. הנתון כולל את עלות המוצרים שהחברה רכשה למען תפעול עסקיה ויצירת ההכנסות. הנתון אינו כולל עלות ההפצה וכוח המכירה. נתון המוצרים אשר נמכרו מופיע בדוח רווח והפסד בחלק העליון של הדוח. ניתן לנקות לצורך החישוב רווח גולמי של החברה.

רווח גולמי – Gross Income

הכנסה גולמית – המכונה גם רווח גולמי מחושבת מסיכום ההכנסות פחות עלות המכר. הרווח הגולמי מייצג את הסכום שהחברה מרוויחה ממכירת סחורות או שירותים. זהו המדד הפשוט ביותר לרווחיות החברה. הסעיף אינו כולל עלויות הקשורות לשיווק, ניהול, מסים והוצאות אחרות. בנוסף, נהוג היום להשתמש במדד שיעור רווחיות גולמית הנקרא Gross Margin.

מכירות, הוצאות הנהלה וכלליות SG&A

מכירות, הוצאות הנהלה וכלליות מדווחות בדוח רווח והפסד כסכום כל ההוצאות הישירות והעקיפות וכל ההוצאות הכלליות והמנהליות של החברה. סעיף ההוצאות SG&A מחושב היטב על מנת להבטיח תזרים מזומנים תקין להמשך ניהול עסק ביעילות.

הסעיף מכיל:

- הוצאות שיווק.

- משכורות.

- שכירות, חשמל, מים וחשבונות לתשלום.

- נסיעות.

- הוצאות ההנהלה.

- שכירות, שירותים ואספקה שאינה חלק מייצור.

מכירות, הוצאות הנהלה וכלליות אלה ההוצאות שנרשמות יום אחר יום מפעילות עסקית של חברה – ולא תמיד קשורות לייצור המוצר או עלות השרות שהחברה מציעה. ההוצאות האלה מתייחסות בעיקר לאספקת המוצרים, שיווק המוצר וניהול החברה.

לפרטים נוספים, נא ללחוץ כאן.

הוצאות מחקר ופיתוח – R&D

מחקר ופיתוח (Research & Development) – מתייחס למחלקת מחקר ופיתוח שהנהלת החברה מציבה הון לשיפור, פיתוח מוצרים, מחקר ופיתוח טכנולוגיות חדשות לחברה. הוצאות על מחקר ופיתוח רשומות ישירות כהוצאות של החברה. משקיעים רבים נוהגים לקרוא לסעיף זה בתור השקעות על מחקר ופיתוח ולא הוצאות מסיבה שהצלחה של חלק גדול מהחברות תלויה מהשקעות רציונליות במחקר ופיתוח טכנולוגי אשר יוביל לצמיחה במכירות של החברה.

פחת, דלדול והפחתות – DD&A

Depreciation, Depletion and Amortization – סעיף שנמצא בדוח רווח והפסד בתור הוצאה שאינה במזומן. הנתון מציג את ההוצאות בשיטת הצבירה החשבונאית על פי תקינה מסודרת. הנתון פחת והפחתות הוא אמצעי להקצאת עלות של רכוש קבוע על פני אורך חייו שימושיים. הפחת הינו ניכוי של הוצאות הוניות על פני תקופת הזמן המוגדרת – בדרך כלל כל חיי הנכס.

רווח תפעולי

רווח תפעולי הוא נתון חשבונאי אשר מודד את סכום הרווח שמומש מפעילות עסקית לאחר ניכוי הוצאות תפעוליות, כגון עלות המכר COGS, מכירות; הוצאות הנהלה וכלליות, פחת והפחתות. הנתון שייך לדוח רווח והפסד שנקרא במקרים מסוימים Operating Profit. הרווח התפעולי הינו המדד שמציג עד כמה הכנסות של חברה יהפכו בסופו של דבר לרווח נקי לפני הוצאות נוספות. הרווח התפעולי הינו שם נרדף לרווח לפני ריבית ומסים EBIT.

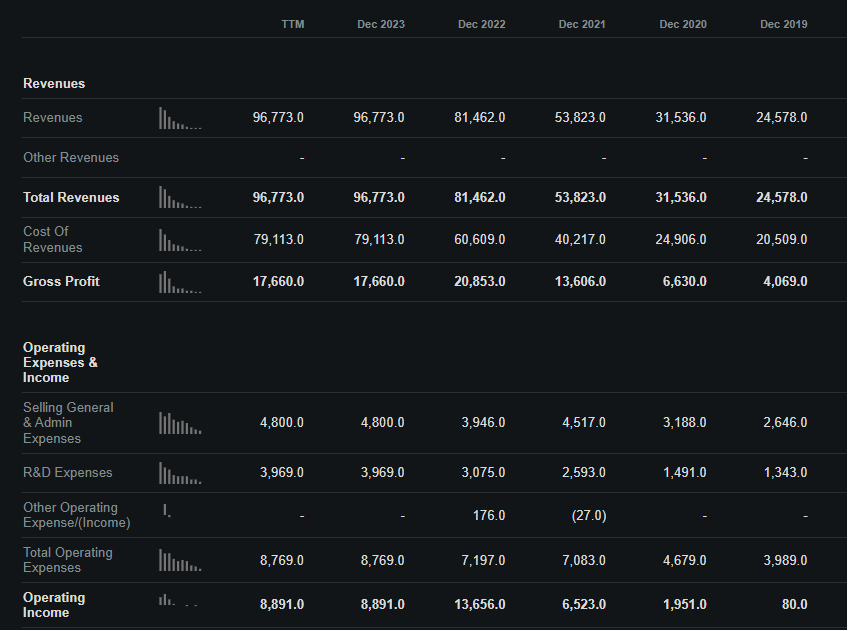

בשלב זה נראה אתר פיננסי שהוא אתר תיווך כאשר כל המידע של דוח רווח והפסד מורכב לפי סדר דומה, כמו ב – SEC, רק בנוי לפי סדר מסוים. ניתן לראות שברוב אתרי תיווך פיננסי הסדר מאוד דומה וזה מהסיבה שבאתר הרשמי לניירות ערך חברות מתעשיות שונות מדווחות בצורה שונה במסגרת תקינה חשבונאית.

מקור התמונה: Seeking Alpha

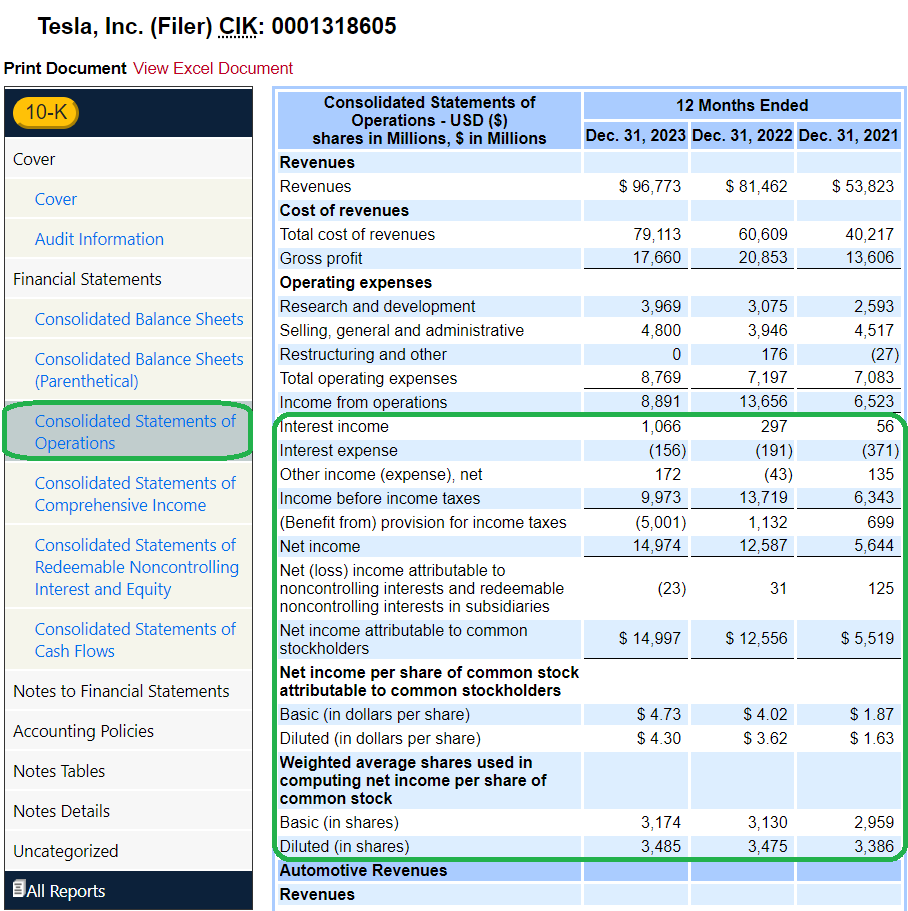

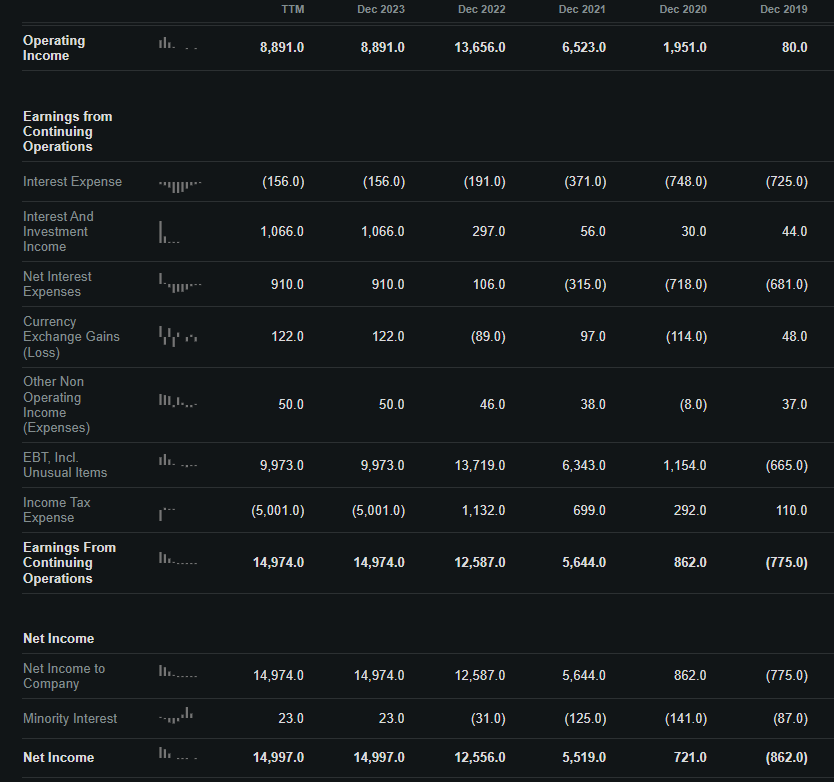

בשלב זה נעבור לחלק השני של דוח רווח והפסד ונלמד על כל סעיף בנפרד:

מקור התמונה: Sec.gov

רווח לפני ריבית ומסים – Earning before Interest & Tax

EBIT – הינו סעיף שמציג רווח תפעולי המדווח על ידי חברה, ומחושב כסך ההכנסות פחות כל ההוצאות התפעוליות, למעט מס וריבית.

הנתון מודד את הרווח התפעולי שחברה מייצרת מפעילותה העסקית. מה שהופך את הנתון למילה נרדפת "רווח תפעולי" – על ידי התעלמות מהוצאות מס וריבית. הנתון מתמקד אך ורק ביכולתה של החברה לייצר רווח תפעולי, תוך התעלמות ממשתנים כגון תשלום עבור מס ההכנסה ועלות הון זר (הוצאות ריבית).

נוסחה לחישוב

| EBIT | = | Revenue | – | Operating Expenses |

הוצאות לא מתוכננות

הוצאות לא מתוכננות או במילים אחרות, הוצאות חד-פעמיות תלויות כמעט לחלוטין בהיקף הייצור או ברמת ניצול ציוד שבבעלות החברה. לדוגמה:

- הוצאות ארגון מחדש.

- פיצויי פיטורין.

- סגירת מפעלים, ירידת ערך נכסים, או רישום הפסדים מפעילות שהופסקה.

- רווחים או הפסדים ממכירת נכסים.

- עלויות משפטיות חריגות.

- עלות אסונות הטבע.

- חיובים הנובעים משינויים בתקינה חשבונאית.

- עלויות עלולות להשתנות עקב השפעת מגוון גורמים – כגון: תקלה או אי שימוש רציונלי בציוד שבבעלות החברה.

חשוב לציין, כי בין הוצאות תפעוליות לא מתוכננות ישנן עלויות הנובעות ממקרים שונים. דהיינו, לא ניתן לצפות מראש את התרחשותן. הדוגמאות הנפוצות ביותר הן: תיקון של הציוד התעשייתי ותחזוקה של מבנים ומכונות. במרבית המקרים, יש קושי בתכנון נכון של ההוצאות הללו, מסיבה זו, חברות רבות מציגות את ההוצאות האלה בסעיף ההוצאות התפעוליות האחרות.

הוצאות ריבית – Interest Expense

הוצאות ריבית: סכום אשר שילמה חברה בגין ריבית עבור התחייבויות נושאות ריבית (הלוואות נושאות ריבית, אג"ח וכד'). ההוצאות הכספיות עבור ריבית אינן נחשבות להוצאות תפעוליות. הנתון מייצג ריבית ששולמה עבור כל חשבונות חייבים, אג"ח, הלוואות; חוב להמרה או שימוש בכספי האשראי. הוצאות הריבית בדוח רווח והפסד מייצגות ריבית שנצברה במהלך התקופה המכוסה בדוחות הכספיים, ולא את הסכום עבור תשלום ריבית ששולמה באותה תקופה בפועל. חשוב לציין, שדוח רווח והפסד מבוסס על פי צבירה חשבונאית לפי תקינה מסודרת.

רווח לפני תשלום מס – EBT

הנתון מציג רווח לפני תשלום מס לאחר ניכוי תשלומי ריבית. בהתאם לעסק, הוצאות אחרות, חברה נשארת עם רווח לפני תשלום מס הכנסה. הנתון מאפשר לבחון כמה העסק מרוויח בתקופה כלכלית מוגדרת ללא צורך בתשלום המס על רווחים.

הנתון יכול להיות בעל ערך שימושי, במיוחד אם אנליסטים בוחנים את הנתון לא באופן ישיר על ידי הסתכלות על השנה אחת, אלא לאורך כל מחזור פעילות עסקית של חברה. ניתן להשוות עם נתון מכירות, נכסים מוחשיים או ההון העצמי. מדיניות תשלום המס על הרווחים משתנה מעת לעת ובמדינות שונות – אשר יכולים לגרום להכנסה לאחר מס להשתנות באופן שאינו תמיד מועיל על כוחו של המנוע הכלכלי של העסק. הרווח לפני תשלום מס לעומת זאת, אמור להיות הרבה יותר עקבי ולהציג רווחיות מדויקת יותר שזרמה מהפעילות העסקית של החברה. משקיע חייב לבחון הכנסה של החברה לטווח ארוך לפני מסים ולהשוות את הנתון עם חברות אחרות באותו ענף או תעשייה.

תשלום מס על רווחים – Income Tax Expense

תשלום מס – סכום ההוצאה שמכיר העסק בתקופה חשבונאית עבור תשלום המס שמחושב באמצעות רווח החייב במס. סכום הוצאות מס הכנסה שהוכרו, קרוב לוודאי, אינו תואם בדיוק את שיעור המס ההכנסה הרגיל החל על הכנסות מעסקי החברה. קיים הבדל בין סכום ההכנסה המדווחת על פי כללי חשבונאות מקובלים GAAP או במסגרת ה – IFRS (תקן דיווח כספי בינלאומי) לבין סכום ההכנסה הנקבע באמצעות חוקי מס ממשלתיים.

רווח נקי – Net Income

רווח מדווח מפעילות עסקית שכל חברה מחויבת לדווח, מחושב מסך הכנסות ובניכוי כל הוצאות כולל הוצאות פחת והפחתות, מחקר ופיתוח, תשלום מס הכנסה וריבית. הנתון מופיע בדוח רווח והפסד שהחברה מגישה סוף כל תקופה כלכלית. הנתון מציג כמה רווח נקי סה"כ נשאר לחברה אחרי כל ההוצאות הנדרשות. אנליסטים משתמשים ברווח נקי בעזרת תקינה חשבונאית מסודרת על מנת לחשב רווח למניה Earnings Per Share.

תוצאות פעילות מופסקת

פעילות מופסקת מתרחשת כאשר חלק מהחברה, מפעל או קו מוצרים מסוים בעסקי החברה נמכרו, סולקו או ננטשו, ולאחר מכן מדווחים בדוח רווח והפסד בתור רווח או הפסד בסעיף נפרד מהמשך פעילות. דוגמה נוספת, חברת בת שנרכשה מלכתחילה מתוך כוונה למוכרה.

מאחר שההכנסות מפעילויות שהופסקו מפורטות בנפרד בדוח רווח והפסד, משקיעים נוטים פחות לטעות במקור רווח של חברה.

הנתון שימושי במיוחד כאשר חברות עומדות להתמזג, ונכסים או חלקים מסוימים מפעילות עסקית של החברה נמכרים או מסולקים. משקיעים מקבלים מבט ברור על אופן העובדה של החברה ויצירת רווחים עתידיים.

רווח למניה בסיסי – EPS-Basic

הסעיף מציג את הרווח הנקי של החברה פחות דיבידנד בכורה חלקי מספר מניות רגילות שאינן בבעלות החברה (מניות שבידי הציבור). סכום המניות הרגילות המונפקות עלול להשתנות כל תקופה כלכלית מדווחת. לחישוב מדויק יותר, ניתן לחשב סכום ממוצע של המניות שבידי הציבור שנסחרות בשוק הפתוח Average Shares Outstanding.

נוסחה לחישוב

| EPS – Basic | = | |||

| (Net Income | – | Preferred Dividends) | / | Weighted average number of common shares outstanding |

המניות שבידי הציבור – Shares outstanding

מניות שבידי הציבור הונפקו על ידי חברה לציבור או לגורמים אחרים והמצויים בידיהם. בכל עת המניות המונפקות מחליפות ידיים בשוק המניות ומשקיעים יכולים לקנות ולמכור, כל עוד השוק פתוח. שימו לב, לא כל המניות המונפקות נסחרות בבורסה. חלק מהמניות נמצאות בידי משקיעים, מוסדיים, בתי השקעות וסוחרים אשר רכשו את המניות לתקופה זמנית לצורך השקעה או למטרות ספקולטיביות. המניות המונפקות מוצגות בדוח מאזן תחת הכותרת "הון מניות" בדוח מאזן. מספר המניות המונפקות משמש לחישוב נתונים מרכזיים, כגון שווי שוק של החברה, רווח למניה EPS ותזרים מזומנים למניה CFPS.

רווח למניה בדילול מלא

הנתון מחשב את הרווח למניה המשוער של החברה. רווח למניה מדולל מביא בחשבון את כל הניירות ערך המירים (כגון אופציות למניות, מניות בכורה להמרה, כתבי אופציות ואג"ח המירים) אשר ניתן לממשם למניות רגילות. הסעיף מציג כיצד פעולה כזו תשפיע על רווח למניה. מדובר בהמרות למניות שטרם התממשו אך כדאי למשקיעים לדעת מה יקרה במידה והן יתממשו בעתיד.

נוסחה לחישוב

| EPS – Diluted | = | |||

| (Net Income | – | Preferred Dividends) | / | Shares Outstanding (Diluted Average) |

מניות שבידי הציבור על בסיס דילול מלא

המניות שבידי הציבור על בסיס דילול מלא הן סך כל המניות המונפקות בתוספת כל ניירות ערך המירים (כגון אופציות למניות, מניות בכורה להמרה, כתבי אופציות ואג"ח המירים). הנתון בעל חשיבות רבה ומשמש לחישוב רווח למניה בדילול מלא לצורך ניתוח שמרני יותר משום שהנתון מציין את התרחיש הגרוע ביותר במקרה וכל ניירות ערך המירים התממשו.

דוגמאות נוספות שיכולות להוביל לדילול המניות הקיימות, הן אופציות למניות שנסחרות בשוק ומאפשרות למחזיקים לקבל מניות חדשות תמורת תוספת תשלום. גם אג"ח להמרה אשר ניתנות להמרה למניות תמורת ויתור על חוב. בהמרה של אג"ח למניות ישתנה החוב מהמאזן לטובת הון המניות המרכיב את ההון העצמי. כך החברה תקטין ההתחייבויותיה והוצאות המימון, רק מספר המניות יגדל.

רווח למניה ללא הוצאות או הכנסות חד פעמיות – EPS Without NRI

הנתון בעל חשיבות רבה לצורך ניתוח חברה ומאוד רגיש למניפולציות מתוחכמות על ידי התאמת שיעור הפחת והפחתות, ספירות מלאי, הוצאות והכנסות חד פעמיות. בנוסף, נדרש חוץ מרווח למניה בסיסי ורווח למניה מדולל לחשב גם רווח למניה ללא הוצאות או הכנסות חד פעמיות לחישוב שמרני ומדויק יותר, מה שמשקף טוב יותר את הביצועים הבסיסיים של החברה.

נוסחה לחישוב

| EPS Without NRI | = | |||||

| (Net Income | – | Preferred Dividends | – | Non-recurring Items) | / | Shares outstanding (Average) |

רווח לפני הוצאות מסים, ריבית, פחת והפחתות

Earnings Before Interest , Taxes, Depreciations, Amortizations – EBITDA.

EBITDA – הינו מדד פיננסי למדידת רווח לפני הוצאות מסים, ריבית, פחת והפחתות. האינדיקטור הינו אחד ממדדי הרווחיות של חברה אשר מציג רווח לפני ריבית, מסים והוצאות פחת. נוח לשימוש כאשר נדרש להשוות ביצועים פיננסיים של חברות בתעשייה משותפת – ועם מבנה הון שונה בין החברות. בנוסף, חברות עם פעילות עסקית דומה זו לזו יכולות להציג נתון EBITDA שונה. הנתון לא לוקח בחשבון חובות של כל חברה בנפרד והשפעות מס, וזה החיסרון. במקרים גרועים ביותר, שימוש עיוור בנתון EBITDA יכול להוביל לפשיטת רגל.

נוסחה לחישוב

| EBITDA | = | |||||

| Net Income | + | Interest Expense | + | Income tax expense | + | Depreciation & Amortization |

הוצאות או הכנסות חד פעמיות – Non-recurring Items

ההוצאות או ההכנסות חד פעמיות הינן ההכנסות המתקבלות או ההוצאות הנובעות מהעסק שאינו מהפעילות השוטפת. הסעיף מוצג לפני מס.

להלן הסיבות להוצאות או הכנסות חד פעמיות

- השבתת המפעל.

- דמי חכירה.

- הכנסות או הוצאות עקב תביעות, מחיקות, הפחתות, עלויות ארגון מחדש או מכירות ההשקעה.

- פעילויות שהופסקו.

- הפסד מפעולות עקב רעידת אדמה.

כאשר להוצאות או להכנסות חד פעמיות ישנה השפעה מהותית על מצבה הכספית של החברה, הנתון נרשם בניכוי מס בשורה נפרדת מתחת לסעיף הרווח. הנתון מתייחס לפעילויות חדשות או מופסקות, רווחים או הפסדים כתוצאה משינויים חשבונאיים וסעיפי הוצאות והכנסות יוצאי דופן. סעיפי הוצאות והכנסות שאינם יוצאי דופן מטבעם ובלתי שכיחים בהופעה מפורטים בדרך זו. המשקיע עשוי למצוא מידע נוסף על הוצאות והכנסות חד פעמיות בהערות שוליים של דוח רווח והפסד.

מקור התמונה: Seeking Alpha