People always want a formula – but it does not work that way. You have to estimate total cash generated from now to eternity, and discount it back to today. Yardsticks such as P/E are not enough by themselves – Warren Buffett.

1.1 מבוא:

מודל היוון תזרים מזומנים (Discount Cash Flow) הוא מודל אוניברסלי לחישוב תזרימי מזומנים עתידיים באמצעות שימוש ערך נוכחי לערך העתידי החזוי. הבסיס של ההיוון הוא ערך כלכלי של הכסף שבא ופוחת עם הזמן. הדבר מצביע על סכום כסף שעם הזמן מאבד את ערכו ו – 100 שקלים כבר לא יהיו אותם 100 שקלים בעוד שנה – שנתיים. לכן יש להעריך את הערך הנוכחי כנקודת התחלה, ולהוון את כל תזרימי המזומנים העתידיים לעת עתה. למטרת ביצוע ההיוון יש להשתמש בשיעור ההיוון המגלם את הסיכון השיטתי הנובע מבעלות על אותו הנכס תוך התחשבות במספר רב של גורמי הסיכון.

הבסיס הראשוני לבניית התחזית באמצעות המודל הינו התזרים התפעולי בפועל, שיצרה החברה בתקופות הכלכליות האחרונות – מדובר בתקופות של שנה ורבעון. חשוב לציין, על מעריך השווי תמיד לדעת שבניית תחזית לתזרים תפעולי כרוך בבעיות שונות מהסיבה שמדובר בחיזוי העתיד שעלול במרבית המקרים לא להתקיים כלל. מצד שני, שימוש במודל למעריך השווי נותן מבט רחב על הפירמה ועל ביצועים כליליים-עסקיים. בלי המבט הרחב, מעריך השווי יתקשה בכל מה שנוגע לקבלת ההחלטות.

על מעריך השווי כמה שיותר לפרק את החברה לגורמים אשר מצביעים על הכנסות והוצאות עתידיות של הפירמה, על מנת כמה שיותר להיות מדויק בתחזית. זה מה שמעלה מוטיבציה למעריך השווי כאשר הוא/י מתחילים בתהליך. ככל שיותר תשוקה כלפי המקצוע, כך התהליך מעניין יותר. לא נשכח את הפקטור של ביצוע תחזית עבור חברה שמעריך השווי מבין ומתחבר לפעילות שלה.

ככל שמעריך השווי חוקר ולומד על הפעילות העסקית וכלכלית – עליו להבין מגמות של מחירים, כמויות סחורה, מחירי חומרי גלם, כמויות מכירה מכל סוג של המוצר, מתן שירות וביקוש לשירות, עלויות שכר עבודה, הוצאות ייצור והספקה, השינויים בהון חוזר, מגמות צמיחה או דעיכה בענף והסתכלות עתידית קדימה למטרת בניית התחזית.

בעבר לאנליסטים הייתה עבודה פחות מורכבת בכל מה שנוגע לחיזוי העתיד. התחזיות הורכבו ל – 10 ואפילו ל – 20 שנה קדימה – מה שיצר תחזיות מאוד אופטימיות למקבלי ההחלטות לכל החברות בעלות כלכלה הישנה אשר מתבססות על נכסים מוחשיים, לדוגמה, חברות רכבות, חברות לזיקוק נפט, ייצור רכב וכד'. בימינו בעידן המודרני שהכל משתנה מדי יום – קשה מאוד לחזות את העתיד מעבר ל – 5 השנים הבאות בעקבות שינויים אגרסיביים והתפתחויות טכנולוגיות.

1.2 להלן יתרונות השימוש במודל:

- המודל מוכר בכל המדינות כמודל רשמי להערכת שווי חברות. מחלקות מחקר ואנליסטים אחרים מכירים במודל כמודל אוניברסלי.

- המודל מאפשר יחסית מהר להעריך שווי חברה וכדאיות השקעה – בהתבסס על חיזוי תזרימי המזומנים לבעלי המניות.

- המודל להיוון תזרימי מזומנים יחסית קלה לשימוש ולחישוב מאשר מודלים מתוחכמים אחרים.

שימוש במודל מאפשר למעריך השווי לזהות פוטנציאל עסקי ולחזות מודלים עסקיים-כלכליים בעתיד. הדבר מוביל להכרות עם העסק באופן יסודי ועליית ביטחון בהשקעה פוטנציאלית.

1.3 להלן חסרונות השימוש במודל:

- רגישות גבוהה מדי בשימוש פרמטרים לחיזוי תזרים מזומנים באמצעות הוצאות הון עתידיות (CaPex), רווח תפעולי לפני מימון, מסים, פחת והפחתות (EBITDA), מכירות (Revenue) והון חוזר נטו (NWK).

- קושי חיזוי תזרימי מזומנים מפעילות עקב שימוש במרבית הפרמטרים לחיזוי כפי שראינו בסעיף 1 דלעיל.

לפני שנמשיך, מוזמנים לצפות בשני סרטוני מבוא להיוון תזרים מזומנים:

1.4 בשלב זה נתייחס לשווי השוק ושווי פעילות ומה שעומד מאחורי הקלעים:

שווי השוק (‘Market Cap) מודד את החברה בדולרים ומחלק לפי קטגוריות של גדלים. שווי השוק מחושב על ידי הכפלת מניות שמרכיבות את הישות החשבונאית לפי מחיר השוק הנוכחי לפי מניה אחת. אנליסטים משתמשים בנתון זה כדי לקבוע את גודל החברה, בניגוד לשימוש במכירות או בנתוני הנכסים.

שימוש בנתון שווי השוק מציג את גודל החברה בעל חשיבות רבה, מהסיבה שגודל החברה קובע את הבסיס של מאפיינים שונים בהם המשקיעים מעוניינים, כולל סיכון. לדוגמה, חברה עם 20 מיליון מניות שנמכרות ב -100 דולר למניה – שווי השוק של חברה יעמוד על כ – 2 מיליארד דולר.

1.4.1 להלן נוסחה לחישוב שווי שוק:

| Number of Shares Outstanding | * | Shares Price | = | Market Capitalization |

וורן באפט משתמש בנתון שווי השוק הכולל של כל החברות הנסחרות בבורסה לפי תוצר מקומי גולמי (תמ”ג), על נמת למדוד האם שווי השוק יקר. נכון לספטמבר 2017, שווי השוק הכולל של ארה”ב הוא כ 19.2 טריליון דולר, בעוד התמ”ג בארה”ב כ -26 טריליון דולר. נפוץ לחלק חברות ציבוריות שונות לקטגוריות שונות לפי חישוב שווי שוק. להלן מספר קטגוריות:

- Mega– שווי השוק 200 מיליארד ומעלה.

- Large– מ 10 מיליארד עד 200 מיליארד.

- Mid– מ 2 מיליארד עד 10 מיליארד.

- Small– מ 300 מיליון עד 2 מיליארד.

- Micro– מ 50 מיליון עד 300 מיליון.

- Nano– שווי השוק יותר נמוך מ 50 מיליון.

לפרטים נוספים, נא ללחוץ כאן.

1.5 מהו שווי פעילות – EV:

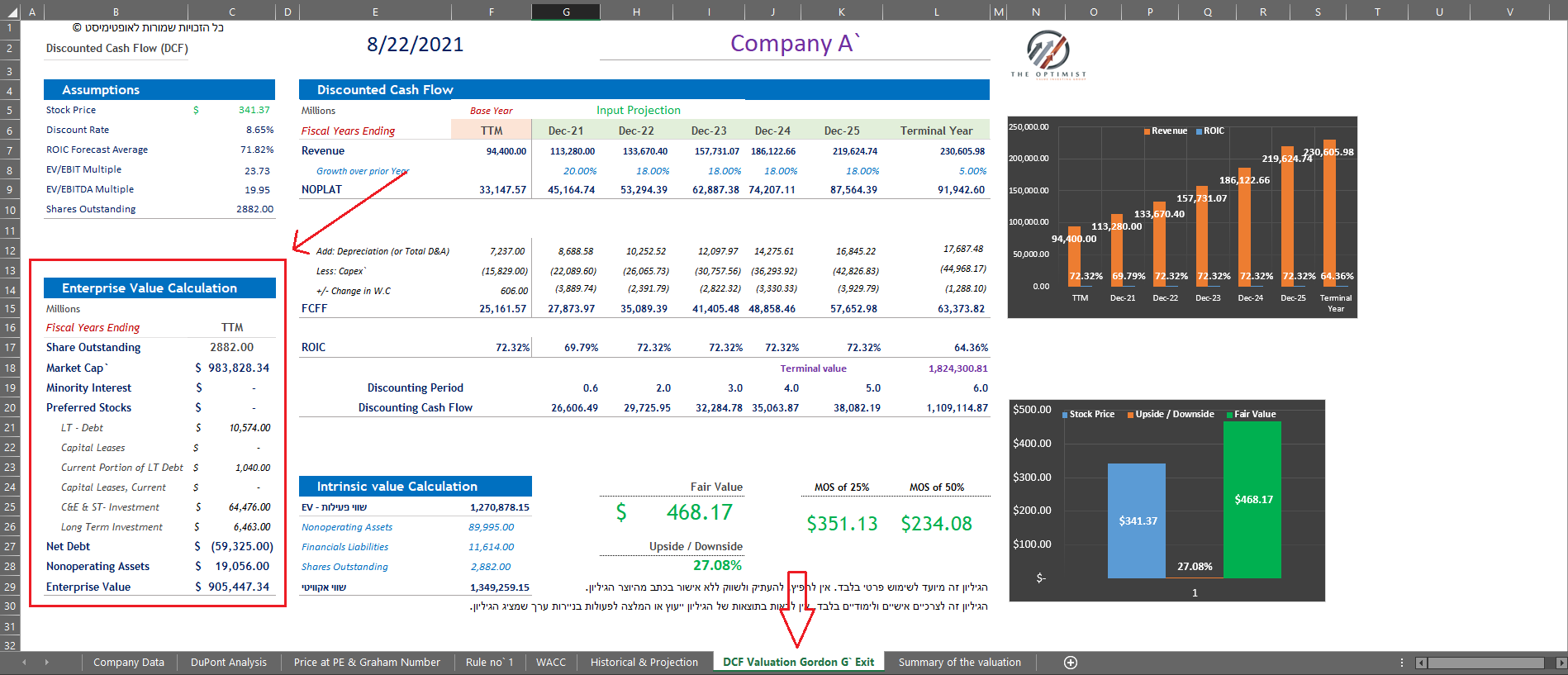

כאשר עולה הנושא מהו שווי האמיתי של העסק לא מעט אנליסטים נזכרים בשיטות שונות עם אידיאולוגיה שונה. בין היתר, מדובר במספר גישות להערכת שווי חברה, והנפוצה שנחשבת ליעילה ביותר היא מבט על שווי פעילות. במילים אחרות, שווי השוק (Market Cap) אינו מחיר האמיתי שמשקיע משלם עבור החברה. אם משקיעים קונים את החברה, אותם משקיעים הופכים להיות בעלים של מזומנים שבבעלות החברה. בנוסף, אותם המשקיעים גם מקבלים את סך כל ההתחייבויות. המחיר האמיתי שבעיני המשקיעים נדרש לשלם הוא שווי פעילות (Enterprise Value).

שווי פעילות מחשב את ערך החברה עם כל מקורות המימון הקיימים, ומשמש לעתים קרובות כחלופה מקיפה יותר משווי השוק של חברה. הנתון מציג את שווי השוק ואת החוב המונפק. בנוסף, זכויות מיעוט ומניות בכורה – בניכוי סך מזומנים ושווי מזומנים. במילים אחרות, חישוב שווי פעילות – הוא חישוב שווי הפעילות של העסק בעיני הקונה. להלן החישוב של שווי הפעילות:

| מניות בכורה | + | זכויות מיעוט | + | שווי השוק הון עצמי | = | שווי פעילות (EV) |

| נכסים עודפים | – | נכסים פיננסיים | – | חוב פיננסי בערכי השוק | + |

אם בבעלות החברה יותר מזומנים מאשר חובות, המשקיע בפועל משלם פחות משווי השוק (Market Cap) כי הוא הופך לבעלים של המזומנים מיד לאחר העסקה שהתבצעה. שווי השוק של מניות הבכורה צריך להתווסף לשווי השוק של המניות הרגילות בחישוב לשווי הפעילות. חברות שהשווי השוק שלהן יותר נמוך מהשווי הפעילות EV – נסחרות זול יותר, ויותר אטרקטיביות למשקיע. קורה לעתים רחוקות, ששווי הפעילות של החברה יכול להיות שלילי.

1.5.1 עובדים עם האקסל:

*ניתן ללחוץ על התמונה להגדלה.

שימו לב על החישוב של חברת XYZ שהתחיל מכמות המניות שבידי הציבור, ולאחר מכן קיבלנו שווי השוק הון עצמי. החישוב התבצע באמצעות הכפלה של מחיר המניה הנוכחי בכמות המניות שבידי הציבור. בנוסף, התווספו זכויות מיעוט ומניות הבכורה והחוב הפיננסי בערכי השוק. שימו לב, שגם חלק מהחוב השוטף נלקח בחישוב מההתחייבויות השוטפות, מהסיבה שהוא מהווה חלק מהחוב לטווח ארוך, אך כרוך בפירעון בתקופה השוטפת. פחות נכסים פיננסים – מקבלים שווי פעילות של חברת XYZ. חשוב מאוד להתרגל למושגים באנגלית לצורך עבודה אנליטית המקצועית ביותר.

שווי הפעילות (EV) משמש לניתוח האפקטיביות של העסק ולחישוב מכפילים שונים כגון: EV/EBIT, EV/EBITDA, EV/Revenue. באמצעות המכפילים התפעוליים הללו, רוב האנליסטים בטוחים שבעזרתם ניתוח מדויק ואמין יותר מאשר התייחסות למכפיל הרווח P/E. מכפילים תפעוליים פיננסיים הנ"ל, בנוסף, מציגים גם החזר על הון מושקע בחברה ועד כמה מהר ההון יוחזר.

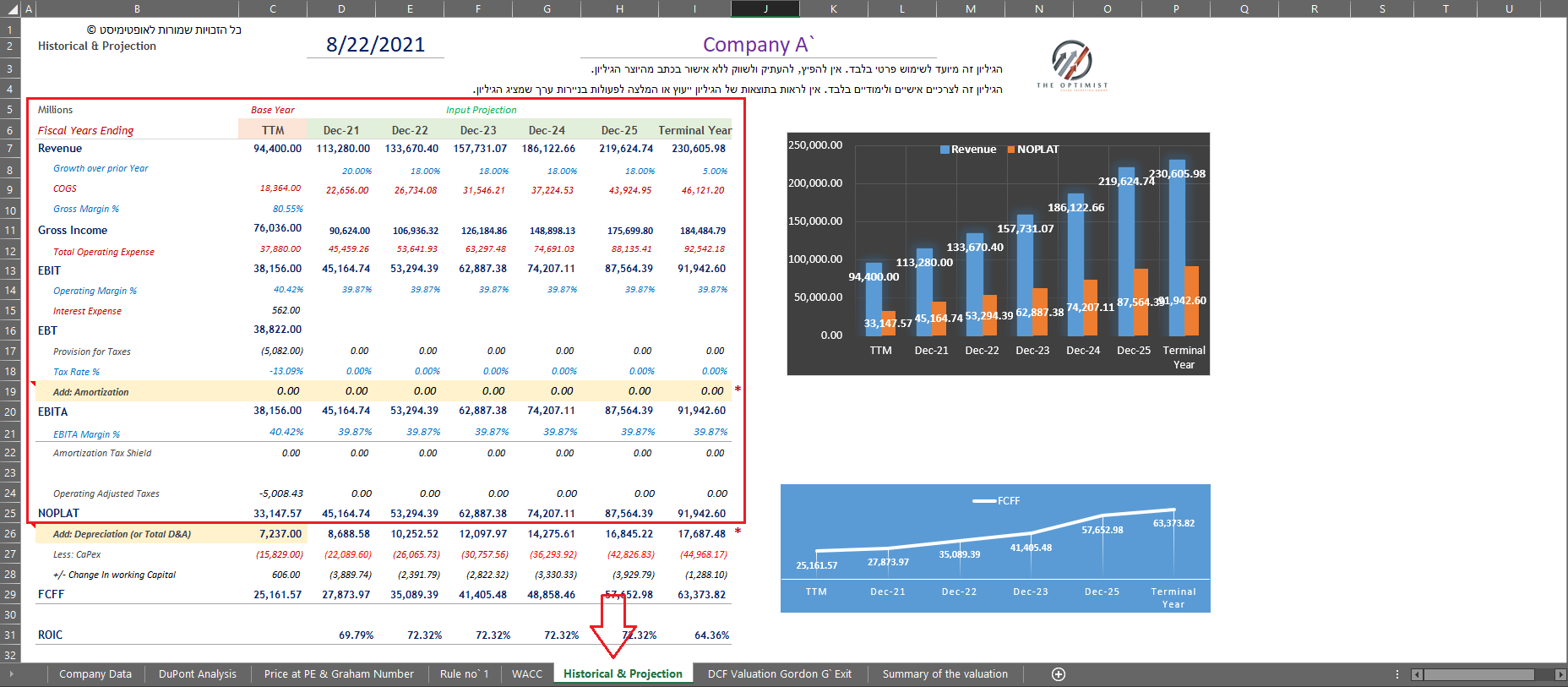

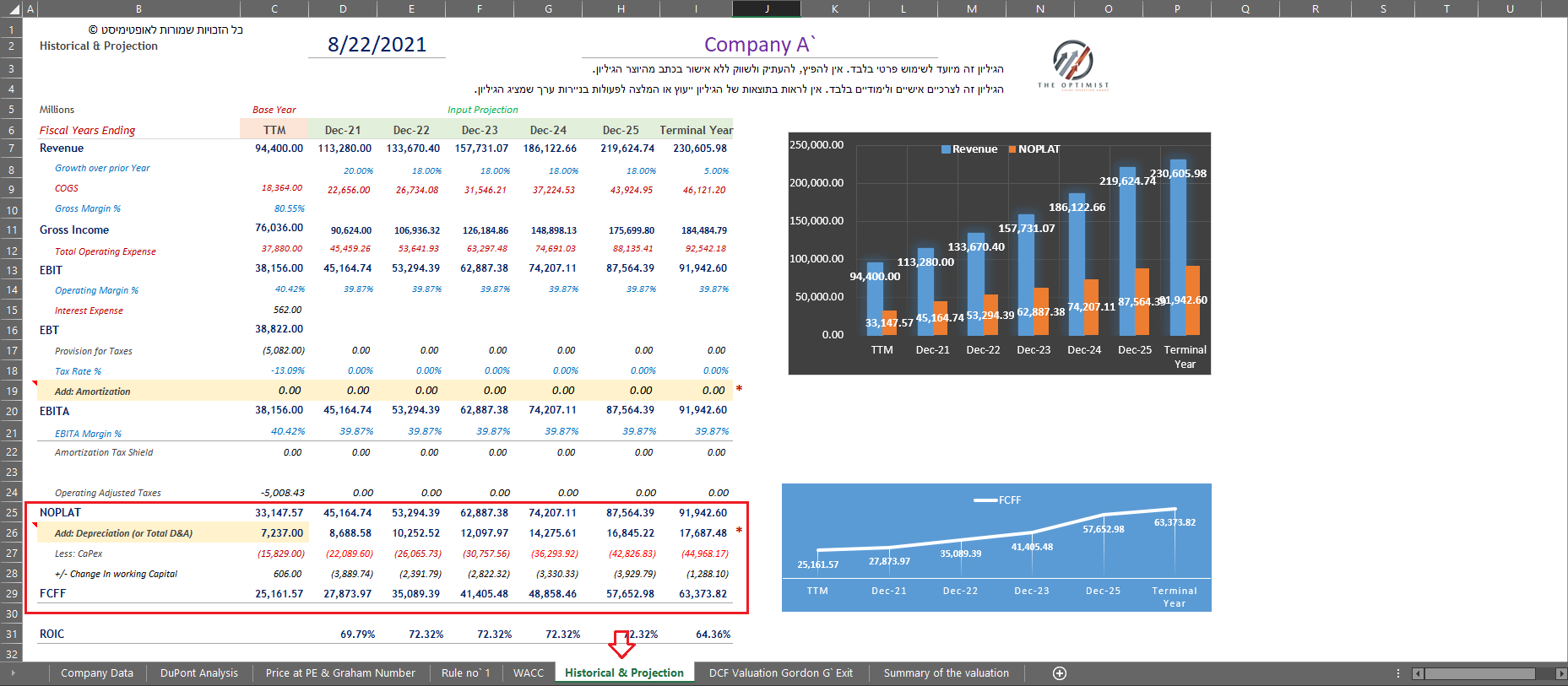

2.1 נראה את הדרך מהמכירות לרווח התפעולי החשבונאי – EBIT ולאחר מכן לרווח התפעולי לאחר מס מתואם – NOPLAT:

כאשר עולה הוויכוח בנוגע להערכות שווי היעילה ביותר והנכונה ביותר, רוב האנליסטים מגיעים לנקודת ביניים שהערכת שווי מדויקת ביותר היא לחזות תזרים מזומנים תפעולי שהעסק הולך להניב מפעילות הליבה, ולהוון אותו תוך שימוש בשיעור ההיוון הנדרש, המגלם את הסיכון הנובע מבעלות על אותו העסק (נכס). עלינו קודם להבין, מהו הרווח התפעולי מפעילות לאחר תשלום מס ולחשב אותו בצורה ידנית. הדוחות החשבונאיים לא גלויים מבחינת הרווח החשבונאי מפעילות לאחר מס ותזרים מזומנים תפעולי הנדרש להערכת שווי חברה. כעת ניגש לדוח רווח והפסד ונתחיל מהסעיף הראשון:

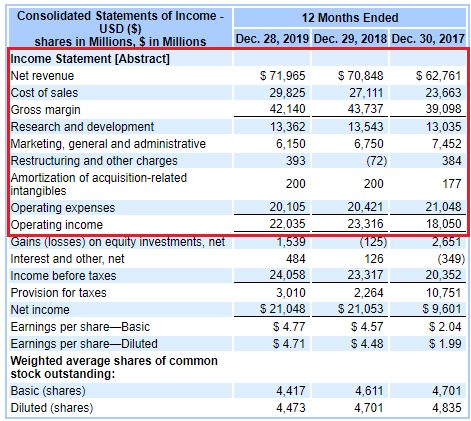

דוח רווח והפסד מתחיל מהסעיף הראשון שלרוב הוא סעיף המכירות. החישוב מסעיף המכירות לרווח תפעולי החשבונאי (EBIT) נראה כך:

כעת נעבור מדוח רווח והפסד שדיווחה החברה לרשות ניירות ערך לדו"ח רווח והפסד דרך אקסל. מטרת המעבר היא להקל על עבודת האנליסט ולצמצם בסעיפים הנראים לעין לצורך חישוב הרווח התפעולי מפעילות לאחר מס מתואם. שימו לב, שערך הסעיפים לא משתנה בין הדו"חות. בשורה התחתונה, ערך סעיפי הרווח לא השתנו.

*ניתן ללחוץ על התמונה להגדלה.

2.2 פחת והפחתות

בתור מעריכי רווח תפעולי לאחר מס מתואם שהשיגה הפעילות אנו מקבלים את הוצאות פחת והפחתות (D&A) בתור הוצאות תפעוליות שלא כרוכות במזומן ומוכרות לצרכי מס. הוצאות פחת (Depreciation) הינה הוצאה תפעולית המוכרת לצורכי מס עבור פחת תקופתית על הרכוש הקבוע. הפחתות (Amortization) הינן הפחתות על נכסים בלתי מוחשיים שלרוב כן מניבים רווח תפעולי, או במישרין או עקיפין מניעים זאת. לרוב, רכישת נכסים בלתי מוחשיים גורמים ליצירת רווח תפעולי חוץ מהסעיף – Goodwill. חשוב לציין, הוצאות פחת והפחתות יכולות לא להציג את הבלאי וירידת ערך האמיתיים של כל הנכסים במאזן.

על פי הפרקטיקה, ניתן למצוא חברות אשר ההפחתות (Amortization) של נכסים בלתי מוחשיים אינן כרוכות בהוצאות תפעוליות ואפילו לא מוכרות לצרכי מס (לא אצל כל חברה נכסים בלתי מוחשיים מהווים נכסים תפעוליים). במידה וכך, יש לא להכיר בהוצאות אלו בתור הוצאות תפעוליות לחישוב רווח תפעולי לאחר מס מתואם (NOPLAT), ולהחזיר אותן לרווח תפעולי – מה שהופך את EBIT ל – EBITA. במידה ונדרש לא להתחשב בהוצאת ההפחתות, נכון יהיה לחשב מגן מס אשר הוצאת ההפחתות יצרו, ולהחזיר את מגן המס המתקבל למסים המדווחים. חישוב מגן המס נעשה כדלקמן: Amortization Tax Shield = Amortization * Reported Tax Rate לאותה תקופה.

*הערה: בהמשך נמחיש ויזואלית את עיקרון עבודת מגן המס. מגן המס הנ"ל מכוון למגן המס שייצר סעיף ההפחתות, בהמשך נראה עוד סעיפים שיוצרים מגן מס.

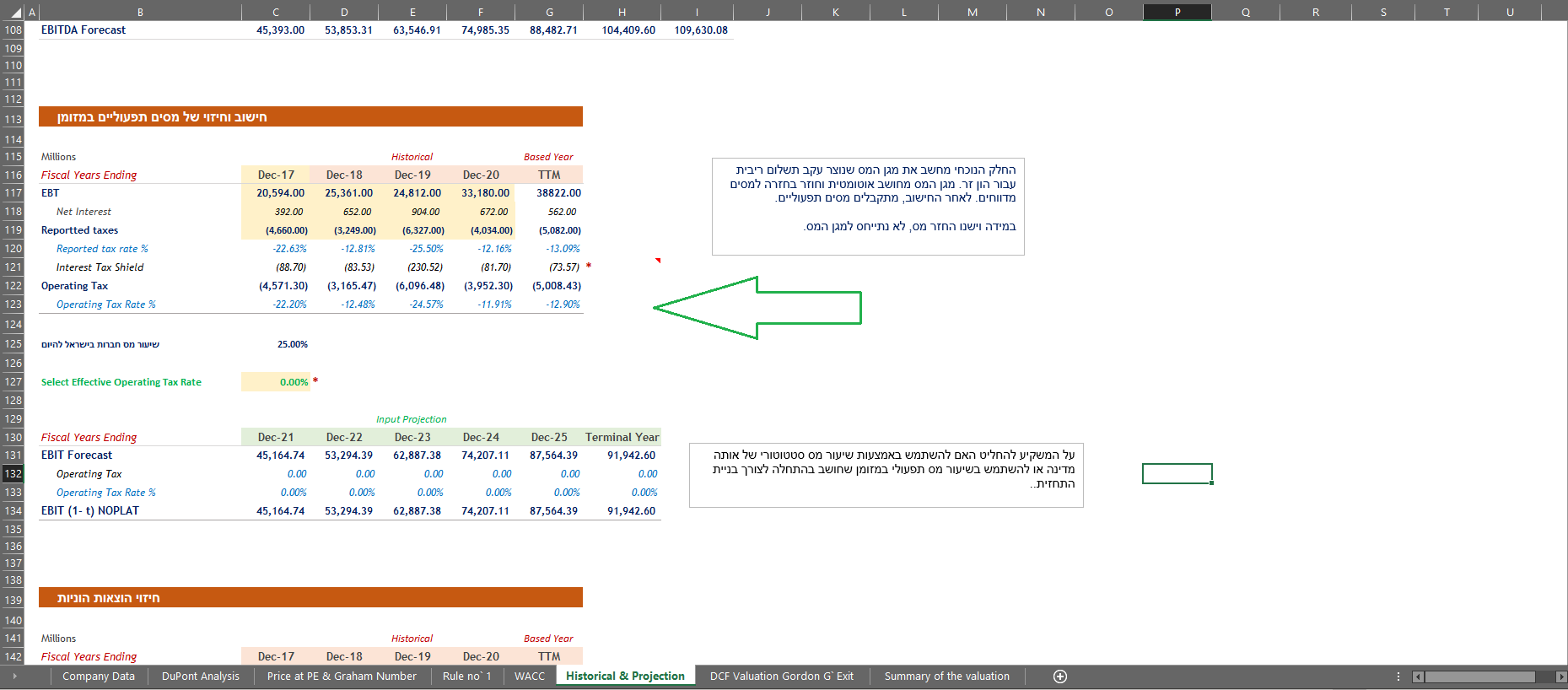

2.3 להלן חישוב סעיף מס תפעולי:

סעיף הוצאות מס המדווח בדוחות כספיים הן לא הוצאות המסים שהיו נדרשות בגין רווחים שהניבה פעילות החברה. מטרתנו כמעריכי שווי היא לחשב את הרווח התפעולי מפעילות לאחר מס המתואם המדויק ביותר לאחר כל ההתאמות הנדרשות לכך. הרווח התפעולי לאחר מס מתואם (NOPLAT) מחושב – שימו לב, לאחר תשלום המס על הרווחים. בסיס לתשלום המס, חשבונאית, מחושב לאחר תשלום ריבית אשר מקטין את הרווח התפעולי כבסיס לחישוב חבות תשלום המס. הוצאת מימון (ריבית) איננה כרוכה בהוצאה תפעולית וכן גורמת ל – NOPLAT מוטעה. עקב תשלום ריבית על הון זר – תשלום מס על הרווחים קטן. במילים אחרות, תשלום ריבית ייצר מגן מס שעלינו להחזירו למסים המדווחים לאותה תקופה. חישוב מגן המס מחושב כדלקמן: Interest Tax Shield = Interest * Reported Tax Rate. נמחיש וויזואלית את עיקרון מגן המס לפי דוח רווח והפסד מדומה:

*ניתן ללחוץ על התמונה להגדלה.

שימו לב, במרבית המקרים חבות המס על הרווחים אינו תואם לשיעור מס חברות – עקב הטבות מס שונות בגין חישוב יחסי הכנסות והוצאות. בנוסף, הטבות המס, חברות יכולות לקבל ממדינות שונות בהן הן פועלות, ואלה לא כל הסיבות. חישוב הטבות המס עלולות להיות מסובכות ולא ברורות למעריך השווי ללא איש מקצוע מתאים. עקב מצב זה, אנו עובדים עם מסים מדווחים לאותה תקופה – על מנת לחשב את ה – NOPLAT המדויק ביותר. מומלץ לחקור היטב את ביאורי המס שבדוחות הכספיים.

לאחר ביצוע תהליך מאתגר של תיקון סעיף המס המדווח לחישוב מס תפעולי במזומן, עלינו כעת לחשב את הרווח התפעולי לאחר מס מתואם (NOPLAT) באמצעות חישוב מתמטי פשוט: NOPLAT = EBIT * Operating Adj` Tax Rate.

2.4 להלן הדרך מרווח תפעולי לאחר מס מתואם לתזרים מזומנים תפעולי:

כעת עלינו לחשב את תזרים המזומנים התפעולי אשר הניבה הפעילות. חשוב לציין שה – NOPLAT מהווה רווח תפעולי חשבונאי שמבוסס על צבירה חשבונאית ולא מהווה תנועת מזומן תפעולי בפועל. החישוב מתבסס על מספר התאמות:

2.4.1 התאמה ראשונה: הוספת הפחת והפחתות:

הוצאות פחת והפחתות נגרמות עקב שחיקה, בלאי והתיישנות של הנכסים הקבועים ונכסים בלתי מוחשיים ולא כרוכות בתנועת מזומנים בפועל. הוצאות פחת והפחתות תקופתיות הנ"ל – הן הוצאות חשבונאיות (הוצאות תיאורטיות) שנדרש להחזיר לרווח תפעולי לאחר מס מתואם בחזרה על מנת לחשב תזרים מזומנים תפעולי.

2.4.2 התאמה שנייה: הפחתת ההשקעות ההוניות:

הוצאות הוניות לא נכללות בהוצאות תפעוליות של הפירמה, ומהוות לרוב תנועת מזומנים תפעוליים בפועל. הוצאות הוניות כוללות השקעה, תחזוקה, שימור ושיפור רכוש קבוע. ומהסיבה זו, לא רשומות בדוח רווח והפסד. יש להפחית אותן מרווח תפעולי לאחר מס מתואם (NOPLAT) מהסיבה שהוצאות אלה מהוות תנועת מזומנים.

2.4.3 התאמה שלישית: שינוי בהון חוזר תפעולי:

להגדרה מדויקת יותר הון חוזר תפעולי מהווה לקוחות + מלאי – ספקים, ולא כמו שנהוג להשתמש לצורך התאמה בהון חוזר המחשב הפרש בין סך כל הנכסים השוטפים לבין סך כל ההתחייבויות השוטפות. למעשה, תזרים המזומנים התפעולי מחושב מתוך נתוני דוח רווח והפסד וכך כל שינוי בהון חוזר תפעולי משפיע על הכנסות והוצאות שבדוח. למשל, גידול בלקוחות נרשם כהכנסות של החברה אך טרם קיבלה מזומן, וכנגד נרשם המס בגין הרווחים.

מדוע שינוי בהון חוזר תפעולי מנוטרל בהתאם לשינויים בחישוב תזרים מזומנים תפעוליים? ההיגיון אומר שכמה שיותר הון תפעולי משומש לטובת גיוס מכירות – כך יותר מזומנים יישארו בקופות. וההיפך, ככל שפחות נשתמש בהון חוזר תפעולי – כך יותר מזומנים נוציא מהקופות לטובת גיוס המכירות. שינוי לטובת עלייה בהון חוזר תפעולי ננטרל במינוס בעת חישוב תזרים המזומנים התפעולי. שינוי לטובת ירידה בהון החוזר התפעולי תתווסף בחזרה לחישוב תזרימי המזומנים התפעוליים.

2.4.4 נמחיש את ההשפעה של הון חוזר תפעולי על דוח רווח והפסד:

- גידול בלקוחות – מגדיל את המכירות, נתקן במינוס.

- גידול במלאי – מגדיל עלות המכר ומהווה יציאת מזומן, נתקן במינוס.

- גידול בספקים – מהווה רכישות באשראי ומגדיל את ההוצאות. זאת לא תנועת מזומן. נתקן בפלוס.

2.5 עובדים עם אקסל:

*ניתן ללחוץ על התמונה להגדלה.

3.1 כעת נלמד לבנות תחזית לביצועים פיננסיים של החברה בטווח הקצר. בונים תחזית עתידית:

אחד הסיבות לשלילת המודל – DCF היא התחזיות העתידיות שעל האנליסטים לבצע. ככל שפעילות עסקית מורכבת יותר ומפוזרת בין מדינות – כך התחזיות נושאות ספק לגבי קיומן ועלולות כלל לא להתקיים. מצד שני, מודל להיוון תזרים מזומנים (DCF) נפוץ ומשומש ביותר בקרב משקיעים ואנליסטים מקצועיים. הסיבה לכך היא: שעל מעריך השווי באמצעות מודל לבדוק היטב את הפעילות העסקית של הביזנס ולחזות כיצד הביזנס הולך למכור בעתיד. תחזיות הן אחד מהתהליכים המאתגרים ביותר במיוחד כאשר מדובר בעסק שהוא ברור לחלוטין למכין העבודה. לא לפחד כאשר ניגשים לעבודה בשלב התחזיות לחיזוי המכירות. בלי מכירות העסק לא שווה כלום.

ככל שהעסק ברור ופשוט למכין העבודה, כך התחזיות שקופות יותר ועם אחוזי קיומן בפועל גבוהים יותר. צמיחה עתידית של חברה מאוד תלויה בגודל שלה (שווי שוק). למשל, חברה ששווי השוק שלה 200 מיליארד דולר, רוב הסיכויים היא מבוססת כלכלית-עסקית נכון לעכשיו – הסיכוי שהיא תצמח בשיעור של 15% – קלוש. לרוב חברות הללו יציגו שיעור צמיחה עתידי נמוך, בערך 2,3% לפי שיעור צמיחת התמ"ג. מצד שני, חברה חדשה שרק נכנסה למשק עלולה להציג צמיחה גבוהה בין השנים עקב שגשוג, כניסה לשווקים חדשים, מדינות נוספות והתפתחות בפעילות העסקית. במילים אחרות, יש לה יותר סיכוי להציג שיעורי צמיחה גבוהים מאשר חברה שכבר התבססה והוכיחה את עצמה במהלך השנים.

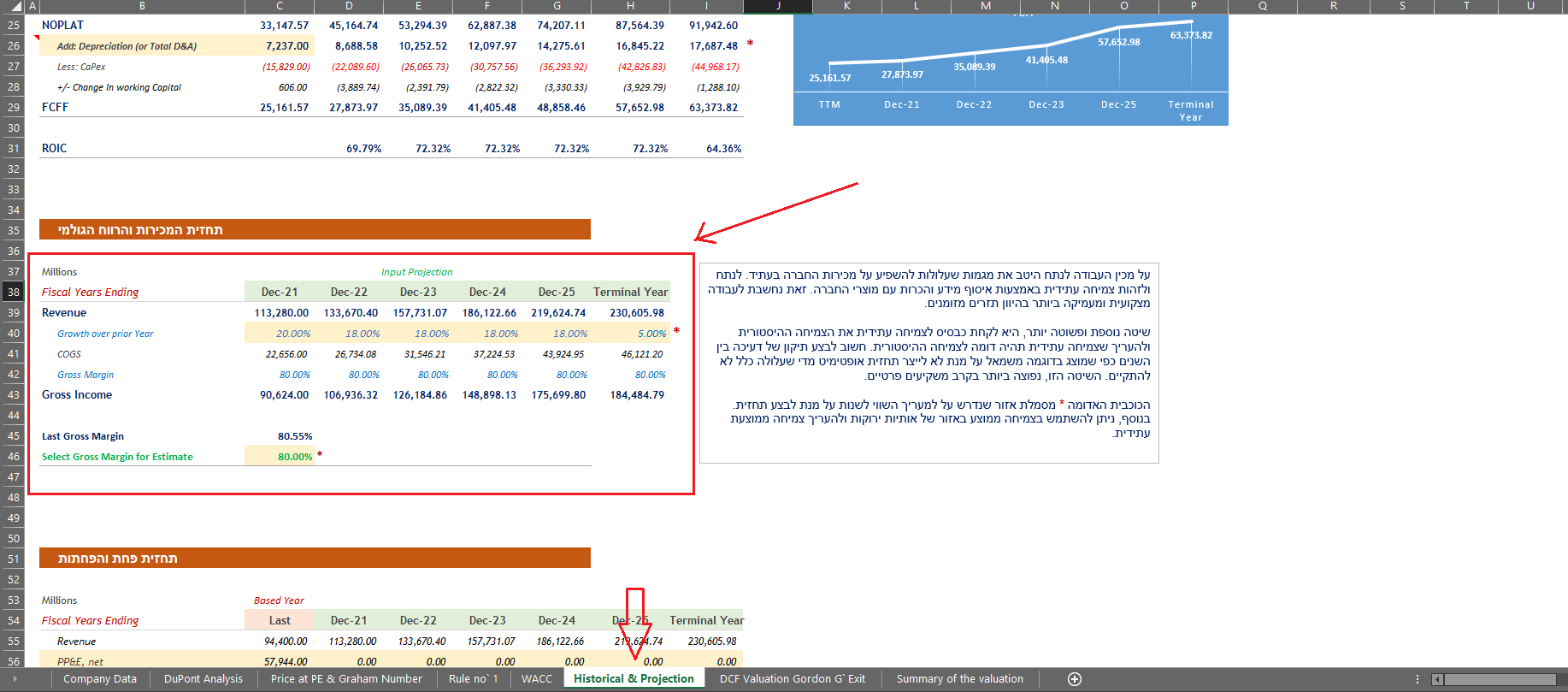

3.1.1 בניית תחזית לסעיף המכירות (Revenue):

על מנת לחזות מכירות החברה לפחות בעוד מספר שנים, נדרש להבין היטב את הפעילות העסקית. ללא הבנה ברורה במוצרים ומתן שירות שמספקת החברה, ליצור תחזית כלשהיא לעתיד כמעט בלתי אפשרי. חיזוי המכירות מתבצע באמצעות מספר שיטות:

- השיטה הראשונה הנפוצה והקלה ביותר היא שיטת הצמיחה ההיסטורית, הבסיס לצמיחה עתידית מהווה צמיחה היסטורית. נקודת היסוד בשיטה היא חיזוי עתידי למכירות באמצעות שיעור הצמיחה ההיסטורי עם דעיכה קטנה במהלך השנים הבאות. במילים אחרות, אם הצמיחה במכירות הסתכמה בשיעור צמיחה העומד על – 5%, אז בשנה הבאה שיעור הגידול יעמוד על – 5%, ואז בעוד שנה – 4%, 3.5%, 3% ואילך. עד שלא מגיעים לחישוב ערך שייר (צמיחה אין סופית) שנציג בהמשך.

- השיטה השנייה מקצועית ורצינית יותר לביצוע והיא: חיזוי המכירות שמתבסס על הבנה מעמיקה של המשק, שווקים ומדינות בה החברה פועלת. חיזוי המכירות כרוך בעבודה אנליטית מעמיקה עם חיזוי מגמות במשק, יכולת החברה להמשיך למכור את המוצר, יתרון תחרותי, מותג המוצר וחסמי כניסה לענף. בנוסף, חשוב להתייחס לגודל החברה, סוג החברה, והאם החברה עומדת מול משבר. או, הדרך סלולה וישירה להתפתחויות ושגשוג עתידי. כמובן, שזה חלק מהתכונות שעל המשקיע לשים לב אליהן.

- השיטה השלישית שניתנת לביצוע היא שיטת התעשייה (Top-Down): על מעריך השווי לנתח סה"כ מכירות של התעשייה, מגמה וצמיחה צפויה. לאחר מכן, לחשב נתח מכירות של החברה מסה"כ מכירות של התעשייה הממוצע ההיסטורי (מספיק 5 שנים) ולהשתמש כאחוז נתח המכירות של החברה בממוצע שמתקבל לאומדן תחזית עתידית – על ידי חיזוי של מכירות התעשייה וחישוב נתח המכירות של החברה.

3.1.2 חיזוי המכירות לבניית התחזית העתידית באקסל:

*ניתן ללחוץ על התמונה להגדלה.

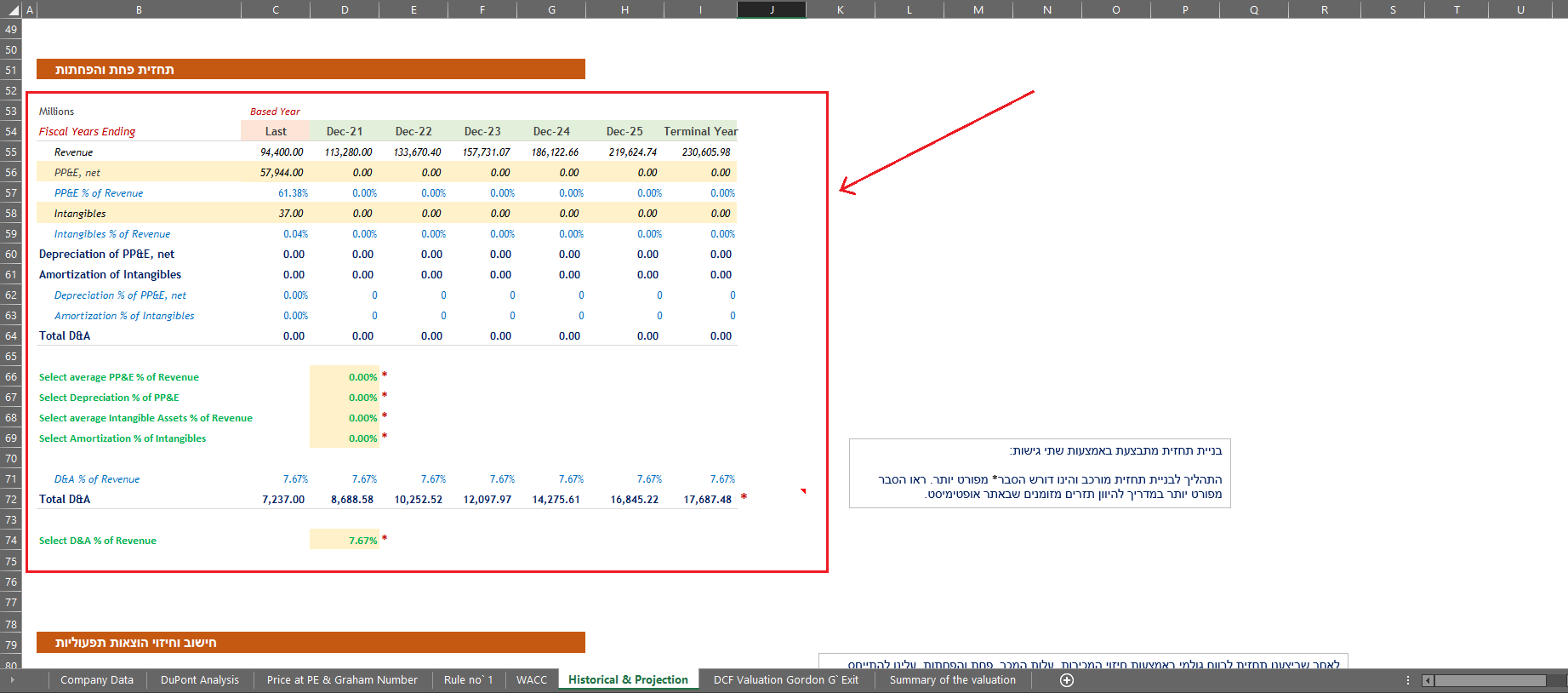

3.2 בניית תחזית להוצאות הפחת והפחתות:

חיזוי פחת והפחתות הינו תהליך מאוד מאתגר מהסיבה שמדובר בחיזוי נכסים אשר מייצרים את הרווח התפעולי כגון: רכוש קבוע ונכסים בלתי מוחשיים (לא כולל מוניטין). על האנליסט לנתח אחוז היסטורי בין הנכסים לבין המכירות שהוצגו היסטורית. חשוב לבדוק האם קיימת מגמת צמיחה סולידית בסעיפי המכירות, רכוש קבוע ונכסים בלתי מוחשיים (שימו לב, מדובר בחברה שנכסים בלתי מוחשיים מהווים פעילות תפעולית). קיימות שתי גישות לתחזית הוצאות פחת והפחתות:

- הגישה העצלנית הנפוצה בקרב המשקיעים הפרטיים ובמקרים מסוימים משומשת מחוסר ברירה לצורך תחזית אפקטיבית על ידי האנליסטים המקצועיים היא הגישה שמחברת הוצאות פחת והפחתות כ – % מסעיף המכירות. שינוי בסעיף המכירות ישירות ישפיע על הוצאות פחת והפחתות. הגישה פחות או יותר אפקטיבית כאשר מדובר בחברה סולידית עם צמיחה מתונה ועקבית. כאשר מדובר בחברה מחזורית או חברה שהציגה מכירות יורדות בהשוואה לתקופה קודמת – סעיף הוצאות הפחת והפחתות אשר עוקב אחר סעיף המכירות עלול להיות מוטה כלפי מטה, ולא להציג פחת והפחתות נכון של רכוש קבוע ונכסים בלתי מוחשיים. בנוסף, חברה עם צמיחה עקבית אשר מבצעת השקעות הוניות פעם בתקופה, שלא צמודים למכירות, פחת והפחתות אשר מחושב כאחוז מתוך המכירות עלול להיות שגוי בעת בניית התחזית.

- הגישה השנייה שנחשבת למקצועית יותר אך לא תמיד ניתן להשתמש בה – היא גישת חיזוי השקעות ברכוש קבוע ונכסים בלתי מוחשיים, ולאחר מכן חישוב פחת והפחתות כאחוז מהם. קודם כל, עלינו לחשב רכוש קבוע כאחוז מסעיף המכירות ולחזות האם החברה הולכת להשקיע ברכוש קבוע באותו קצב כמו בעבר, או שחלים שינויים אחרים בהשקעות בעתיד. לאחר מכן, עלינו לחזות את ההשקעות בנכסים הבלתי מוחשיים (לא כולל מוניטין). כאשר בנינו תחזית של רכוש קבוע ונכסים בלתי מוחשיים אחרי עבודה אנליטית מעמיקה, כעת נשאר רק לחשב לפי שיעור היסטורי את הפחת והפחתות. ראו דוגמה בטבלת האקסל.

3.2.1 להלן דוגמה מהטבלת האקסל:

*ניתן ללחוץ על התמונה להגדלה.

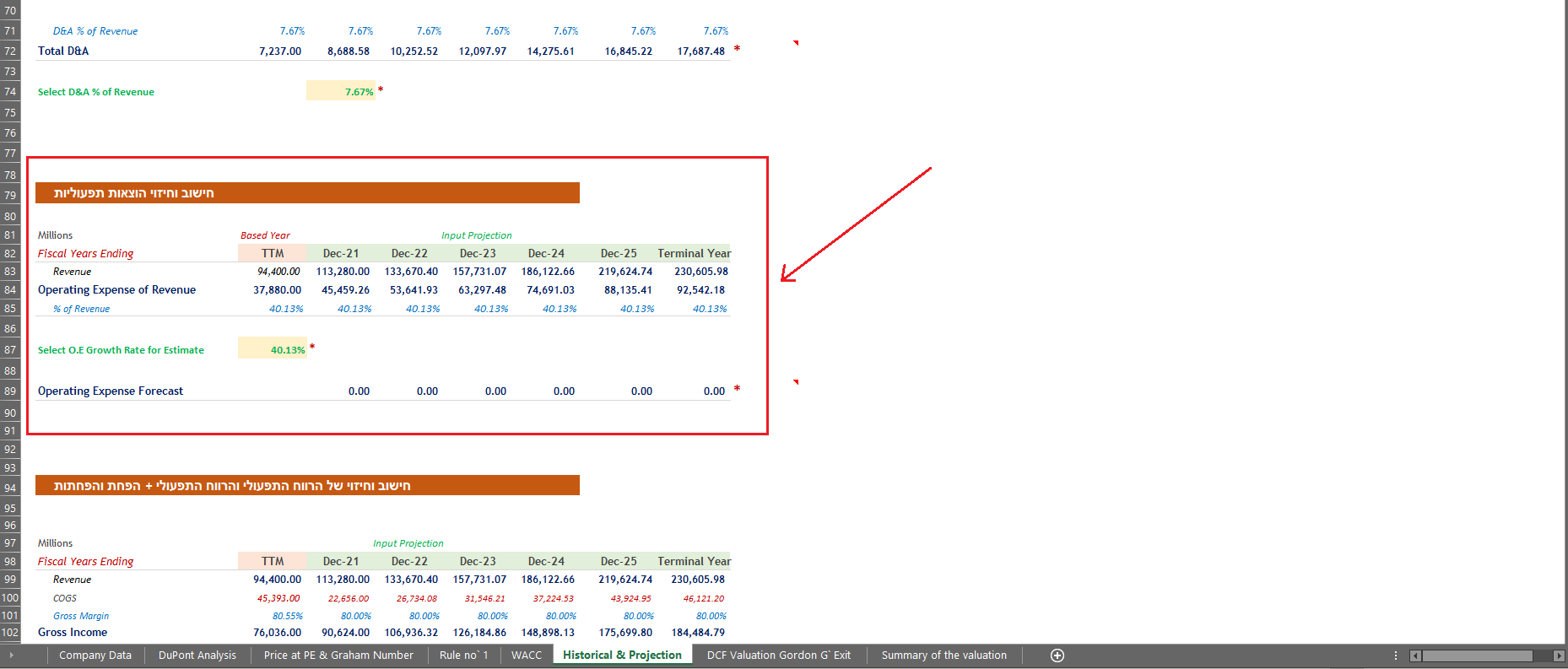

3.3 בניית תחזית להוצאות תפעוליות:

לאחר שביצענו תחזית לרווח גולמי באמצעות חיזוי המכירות, עלות המכר, פחת והפחתות, עלינו להתייחס להוצאות תפעוליות לחישוב רווח תפעולי חשבונאי (EBIT). חיזוי הוצאות תפעוליות מתחלקות לשתי גישות עיקריות:

- הגישה ההיסטורית הנפוצה ביותר בקרב משקיעים פרטיים – מאפיינת חישוב הוצאות תפעוליות כאחוז מהמכירות היסטורית. לאחר מכן, חיזוי פשטני באמצעות אחוז היסטורי לבניית התחזית, מה שמוביל ישירות לחישוב רווח חשבונאי תפעולי. גישה זו, לא מחייבת בדיקה מעמיקה והכרות עם הוצאות תפעוליות של הפירמה, ויעילה כאשר מדובר בעסק עם צמיחה מתונה ועקבית. לפעמים מחוסר ברירה ויכולת להכיר הוצאות תפעוליות מקרוב, שימוש בגישה אפשרי בקרב מעריכי השווי המקצועיים.

- הגישה הפרטנית הנפוצה בקרב מעריכי השווי המקצועיים – מחייבת חיזוי פרטני והכרות מקיפה יותר עם העסק. חיזוי פרטני כולל הבנה מלאה בכל הנוגע להוצאות התפעוליות של הפירמה, אפילו, אם נדרש, ניהול משא ומתן עם ההנהלה. מצד שני, משקיע פרטי באמצעות הכרות דוחות כספיים, ביאורים ומצגות למשקיעים עלול לחזות הוצאות תפעוליות ברמה מאוד מדויקת.

3.3.1 כעת נמחיש את החישוב להוצאות תפעוליות באמצעות אקסל:

*ניתן ללחוץ על התמונה להגדלה.

3.4 בניית תחזית לרווח תפעולי:

חישוב רווח תפעולי מחושב לאחר בניית התחזית למכירות, עלות המכר, פחת, הפחתות והוצאות תפעוליות. אין לחזות רווח תפעולי על פי שיעור היסטורי מהמכירות – זה פשוט ביצוע לא מקצועי שעלול להוביל לתחזית מוטעית. אחרי עבודה אנליטית מעמיקה, יש לחשב רווח תפעולי על ידי ניכוי כל ההוצאות החזויות מסעיף המכירות.

3.5 בניית תחזית לשיעור המס:

חיזוי שיעור המס עלול להסתכם בביצוע פשוט למדי עד לניסיון חיזוי מורכב ואף בלתי אפשרי. שיעור המס המדווח משתנה בין סוגי חברות בעקבות הטבות בגין הכנסות והוצאות ומדינות שונות בהן החברה פועלת. חברות אשר פועלות במדינת האם שלהן ולא יוצאות מעבר לגבולות, חיזוי שיעור המס עלול להיות מס סטטוטורי (שיעור מס חברות) או שיעור מס אפקטיבי. להלן נבין את סוגי שיעורי המס:

- שיעור מס סטטוטורי – שיעור מס חברות שנקבע על ידי רשויות המס של מדינה ספציפית. במילים אחרות, זהו שיעור המס שניתן לבדוק באינטרנט. שיעור המס הסטטוטורי משתנה בין המדינות.

- שיעור מס אפקטיבי – חישוב שיעור המס האפקטיבי הוא היחס בין שיעור המס המשולם בפועל לבין רווח לפני מס (EBT) לאחר תשלום ריבית. בעקבות תשלום ריבית והטבות בנוגע לתשלום המס, שיעור מס אפקטיבי עלול להיות נמוך יותר משיעור המס הסטטוטורי.

בחלק של חישוב הרווח התפעולי לאחר מס מתואם, חישבנו שיעור המס התפעולי המתואם במזומן. על משקיע להחליט האם להשתמש לצורך בניית התחזית באמצעות שיעור מס סטטוטורי של אותה מדינה או להשתמש בשיעור מס תפעולי במזומן שחושב בהתחלה.

3.5.1 כעת נמחיש חישוב שיעורי המס בטבלת אקסל:

*ניתן ללחוץ על התמונה להגדלה.

לאחר שבחרתי שיעור המס אפקטיבי לחיזוי, הגיע זמן לחשב רווח תפעולי לאחר מס מתואם (NOPLAT) אשר מהווה בסיס לחישוב תזרים מזומנים תפעולי (FCFF). כפי שצוין במבוא של המדריך המקוצר, הערכת שווי אמיתית של כל עסק, היא היוון תזרים מזומנים באמצעות שיעור ההיוון השיטתי מתחשב בכל הסיכונים הנדרשים. במילים אחרות, שווי של כל העסק הוא המזומנים שהוא יכול לייצר בעתיד.

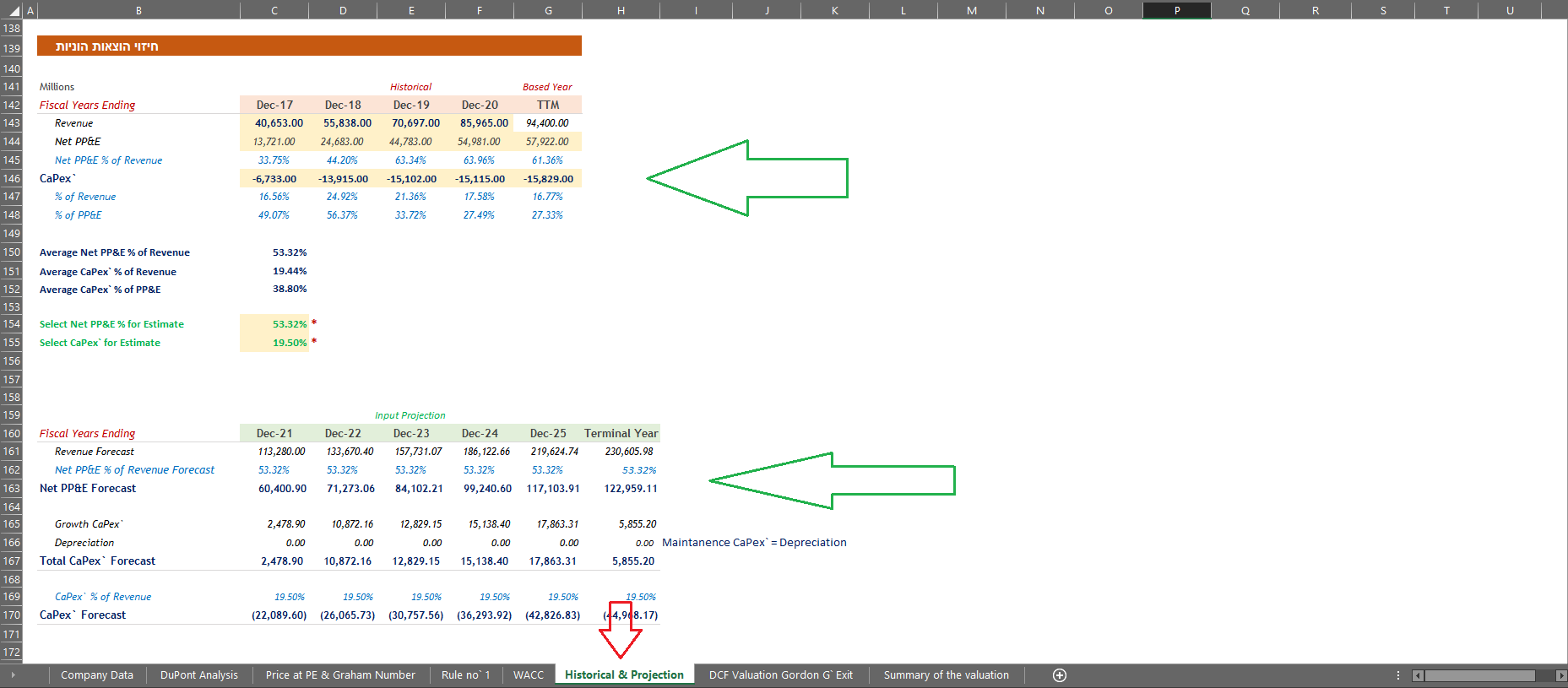

3.6 בניית תחזית לסעיף ההשקעות:

חיזוי השקעות דורש תשומת לב מוגברת ולכן ראוי להגדיש תשומת לב לאנליזה מעמיקה. חיזוי ההשקעות ישירות תשפיע על מזומנים תפעוליים חזויים שיתקבלו בשלב מאוחר יותר. חברות שנמצאות בתחילת דרכן נדרשות בהון עתק להשקעות לצורך התפתחות ומטרת צמיחה (Growth Capex). לעומת זאת, חברות אשר מבוססות היטב והוכיחו את עצמן עם הזמן, בעיקר משקיעות בתחזוקה של הרכוש הקבוע (Maintetance CaPex) ופחות משקיעות בחדש. להלן נראה את התהליך לחיזוי ההשקעות:

- השיטה הפרטנית הפשוטה ומשומשת בקרב האנליסטים היא שיטת חישוב אחוז בין סעיף רכוש קבוע לבין הוצאות הוניות היסטורית. בשיטה זו, אנו סומכים שחברה תמשיך להשקיע באותו שיעור ממוצע כמו שהשקיעה בעבר. השימוש בשיטה, נפוץ יותר לעסקים שהתבססו והוכיחו את עצמם עם הזמן. מצד שני, השימוש בשיטה עלול להוביל לחיזוי שגוי ולא ריאלי כלל. שימו לב, הבסיס לשיטה זו, מהווה חיזוי ברור לרכישה ולגידול ברכוש קבוע.

- השיטה השנייה מורכבת יותר שמתבצעת תוך חיבור בין גודל של רכוש קבוע לסך המכירות על ידי חיזוי גודל של הרכוש הקבוע כאחוז מהמכירות לכל שנה בנפרד. בגישה זו, אנו מניחים כי ההשקעות ההוניות לצורכי צמיחה (Growth CaPex) מחושב לפי הפרש בין רכוש קבוע לבין שתי תקופות צמודות (לדוגמה, שינוי בין רכוש קבוע בשנת 2015 לבין 2016). בנוסף, הוצאות הוניות לצורכי שמירה על הקיים (Maintenance CaPex) שוות להוצאות הפחת (Depreciation). שימוש בשיטה זו מומלץ יותר לצורך חיזוי מדויק יותר לעומת שימוש בשיטה הראשונה.

החיזוי מתבצע באמצעות חישוב כדלקמן: הוצאות הוניות חזויות = הוצאות (השקעות) לצורכי צמיחה + הוצאות (השקעות) לצורכי שמירה על הקיים.

או בלעז': CaPex Forecast = Growth CaPex + Depreciation

3.6.1 כעת נמחיש חיזוי סעיף ההשקעות באמצעות טבלת אקסל:

*ניתן ללחוץ על התמונה להגדלה.

3.7 בניית תחזית להשקעות בהון חוזר תפעולי:

חיזוי מדויק עתידי בהון חוזר תפעולי כמעט בלתי אפשרי למעריך השווי תוך הסתכלות שקופה אל שינויים בלקוחות, מלאי וספקים אשר גורמים להון חוזרי תפעולי לעלות או לרדת בין התקופות. ההון החוזר התפעולי ישירות משפיע על רווח תפעולי, ולמכין העבודה כמעט בלתי אפשר לחזות החלטות ההנהלה, פעילות עסקית, התנהלות מול הלקוחות, רכישת מלאי, התנהלות מול הספקים והון תפעולי שנדרש. לפי כך, על פי הפרקטיקה, יש לקשור הון חוזר תפעולי כאחוז מסה"כ המכירות ולחזות על סמך תוצאה ממוצעת היסטורית. על מעריך השווי להחליט האם הוא מוכן להתייחס לכל רכישה של הון חוזר תפעולי ולנסות לחזות את השינויים. לרוב, התייחסות פרטנית לכל סעיף בנפרד אינו נפוץ בפרקטיקה.

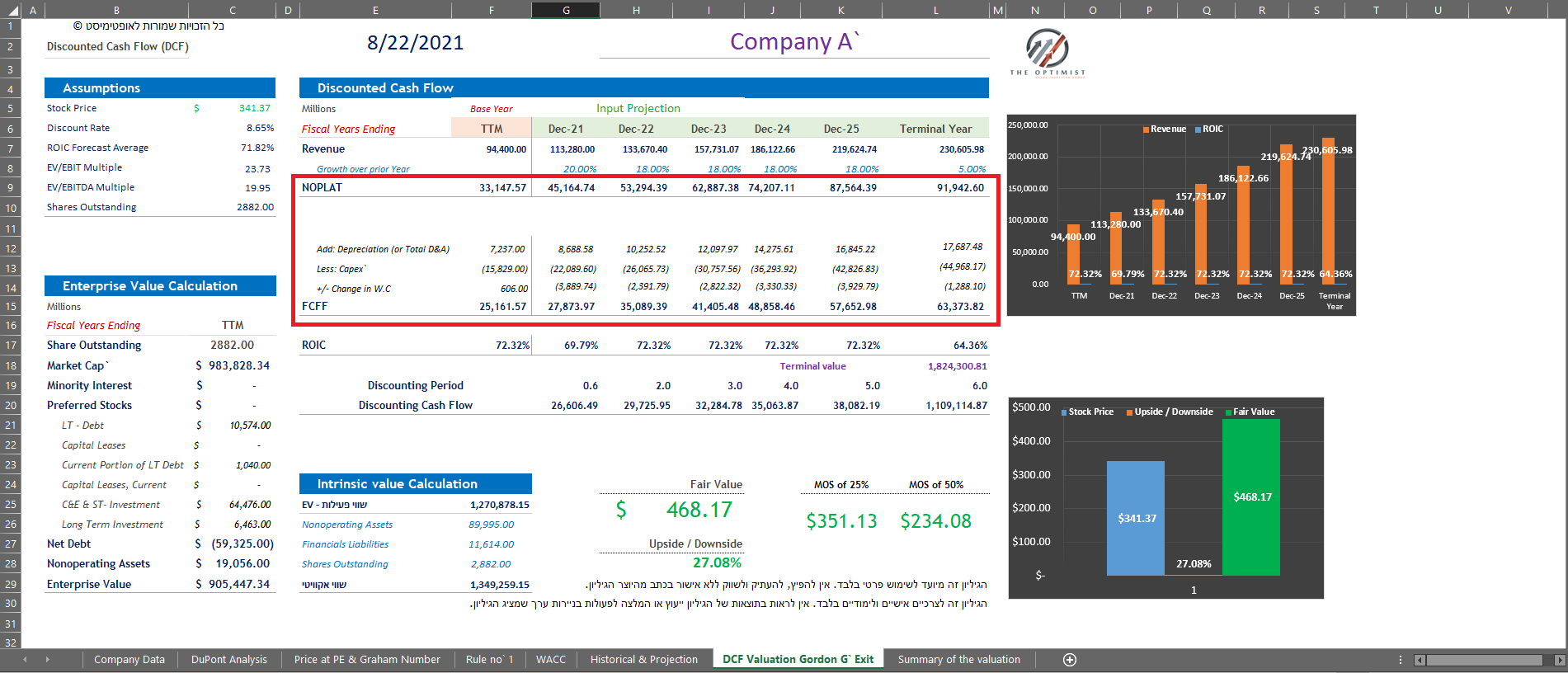

3.8 כעת נלמד לחשב תזרים מזומנים תפעוליים (FCFF):

לאחר חישוב רווח תפעולי ולאחר מס מתואם (NOPLAT), עלינו לחשב באמצעות התחזיות שביצענו קודם את תזרים המזומנים התפעולי (FCFF). תהליך החישוב (FCFF) מורכב ממספר התאמות על מנת לגלות את תנועת המזומנים התפעוליים העתידיים מפעילות. עלינו להוסיף ולנקות את הסעיפים שמשפיעים על תנועת המזומנים. להלן נראה את ההתאמות הנדרשות:

3.8.1 התאמה ראשונה: הוספת פחת והפחתות:

הוצאת פחת והפחתות מחושבת באופן תקופתי על פני תקופת חייו של רכוש ונכסים בלתי מוחשיים ואינה כרוכה בהוצאת מזומן בפועל. מהסיבה הזו, הוצאות אלה לא כלולות בתזרים המזומנים של הפירמה לתקופה. אם נתבונן בדוח רווח והפסד – הוצאת פחת והפחתות הקטינו את הרווח התפעולי, אפילו שזאת הוצאה לא במזומן. כל עוד מדובר בהוצאות שמוכרות בתור הוצאות תפעוליות ומוכרות לצרכי מס. הדבר מצביע על חבות ההתאמה של הסעיף כאשר מחשבים תזרים מזומנים תפעולי. במילים אחרות, רשמתי הוצאה בדוח רווח והפסד ועליי להחזיר את ההוצאה בחזרה כאשר מחשבים תזרים מזומנים מפעילות על מנת לראות תנועת מזומנים בפועל.

3.8.2 התאמה שנייה: ניקוי הוצאות הוניות:

הוצאות הוניות אינן נכללות בדוח רווח והפסד ומהוות תזרים מזומנים בפועל עבור רכישות, החזקות ושמירה על הרכוש הקבוע. הוצאות (השקעות) הוניות משפיעות ישירות על תנועת מזומנים תפעוליים ומהסיבה הזו אנו נפחית אותן מרווח תפעולי לאחר מס מתואם על מנת לחשב תנועת מזומנים תפעוליים.

3.8.3 התאמה שלישית: הוספה או הסרה של שינוי בהון חוזר תפעולי:

הון חוזר תפעולי ישירות משפיע על רווח תפעולי בעקבות השפעה על הכנסות והוצאות בדוח רווח והפסד שלא כרוכות במזומן. מהסיבה הזו, גידול בהון חוזר תפעולי בין התקופות גרם לעלייה בהכנסות החברה לעומת הוצאות, אך ללא תמורת מזומן. לכן, עלייה בהון חוזר תפעולי יוחסר מהרווח התפעולי לאחר מס מתואם לצורכי חישוב תזרים מזומנים תפעוליים. וההיפך, ירידה בהון חוזר תפעולי בין התקופות תתווסף לרווח תפעולי לאחר מס מתואם.

3.8.4 כעת נמחיש את ההתאמות באמצעות אקסל:

*ניתן ללחוץ על התמונה להגדלה.

4.1 קביעת שיעור ההיוון – WACC:

שיעור ההיוון המשוקלל מחשב עלות ההון ועלות החוב, שבו כל סעיף של הון וחוב נלקחים בחשבון באופן יחסי למשקל הספציפי של כל סעיף. מקורות ההון העצמי והון זר עשויים להיות: מניות רגילות, מניות בכורה, איגרות חוב וכל חוב אחר לטווח ארוך. כאשר התנאים שווים, עלות הממוצעת המשוקללת של ההון (WACC) גודלת במקביל עם גידול האינדיקטורים הנ”ל, כגון מקדם הבטא (BETA) ושיעור התשואה על ההון העצמי, מהסיבה שעלייה במדד ה – WACC מסמנת ירידה בשווי ובסיכון גבוה יותר.

אומדן שיעור ההיוון המשוקלל ייעשה באמצעות חישוב משקולל בין הון עצמי חשבונאי או כלכלי (מתוקן) לבין חוב (הון זר) של הפירמה. בעת בניית מודל כלכלי להיוון תזרימי מזומנים (DCF) – אשר שייכים לבעלי מניות ונושים, יהיה נכון להשתמש בשיעור ההיוון המשוקלל שהוא שקלול של הסיכון אותו רואים בעלי המניות, הנושים וכלל ספקי ההון לפירמה.

ראו הסבר מפורט על קביעת שיעור ההיוון כאן.

5.1 להלן תהליך להיוון תזרים מזומנים – DCF:

להלן מוצגת נוסחה קלאסית להיוון תזרים מזומנים כולל ערך שייר:

PV = CF1 / ( 1 + K) + CF2 / (1 + K)^2 +…+ [TCF / (K – G)] / (1 + K)^n-1

כאשר:

- PV = ערך נוכחי (Present Value)

- CFi = תזרים מזומנים לתקופה (Cash Flow)

- K = שיעור ההיוון (Discount rate)

- TCF = ערך השייר (Terminal Value)

- G = צמיחה חזויה לתקופה ותקופה אין סופית.

- N = כמות התקופות.

את הנוסחה נחלק לשני חלקים עיקריים: החלק הראשון עד הפלוס, מציג היוון תזרים מזומנים בטווח הקצר שבדר"כ מהווה תחזית של – 5 השנים הבאות. החלק השני בנוסחה מציג היוון תזרים מזומנים אין סופים (שווי טרמינלי).

6.1 בניית תחזית לשווי טרמינלי (Terminal Value):

נשאלת השאלה, האם תחזית תזרים מוזמנים תפעולי מהוון לטווח קצר לאחר קבלת ערך תזרימי מספיקה להערכת שווי חברה? כמובן שלא, תחזית לטווח קצר לא מספיקה להערכת שווי מלאה מהסיבה שחברה ממשיכה להתקיים ולהציג תזרים מזומנים תפעולי גם לאחר טווח קצר. אין סיבה לחזות תזרים מזומנים תפעולי לאין ספור שנים בנפרד, אלא, להשתמש במודל צמיחה של גורדון לחישוב ערך שייר (Terminal Value). לחישוב ערך שייר נדרש לחזות תזרים מזומנים תפעולי שנה אחת קדימה לאחר שנה המייצגת (סוף תחזית לטווח הקצר), ולהשתמש בשיעור הצמיחה החזוי בשנה הטרמינלית.

החיזויים בשנה הטרמינלית עבור כל חיזוי בנפרד, מתבסס על ענף, שיעורי צמיחה תעשייתיים והתייחסות למדינה או מדינות בהן החברה פועלת. עלינו לוודא כי תחזיות בשנה הטרמינלית עקביות עם שיעור לא מנופח, כדי לא לקבל תחזית צמיחה אופטימית מדי. אצל חברות שהתבססו ועם צמיחה עקבית, ניתן לחזות שיעור צמיחה בשנה טרמינלית שיסתכם בשיעור צמיחת התמ"ג (בערך 2%), או לחשב צמיחה לטווח ארוך באמצעות שיעור צמיחה החזוי לצריכה של מוצרי החברה בשקלול עם שיעור האינפלציה החזוי.

6.2 להלן החישוב לשווי טרמינלי (תחזית לטווח ארוך):

כפי שהוזכר לעיל אנו נשתמש לחיזוי שווי הטרמינלי באמצעות מודל הצמיחה הקבועה של גורדון. באמצעות המודל, ניתן לחשב תזרימי מזומנים החל מהשנה הטרמינלית הראשונה ועד אין סוף בקצב קבוע. החישוב מתבצע בעזרת גודל תזרים מזומנים בשנה הטרמינלית הראשונה ושיעור ההיוון שנקבע קודם. בתור שיעור ההיוון נשתמש ב – WACC. נוסחת החישוב תזרימי מזומנים האין סופיים החל משנה הטרמינלית הראשונה מניבה ערכה של סדרת תזרימי מזומנים בטווח הארוך אשר מהווים שווי טרמינלי.

להלן נוסחה לחישוב שווי הטרמינלי: Terminal Value = FCFF / (WACC – G).

כאשר:

- Terminal Value = השווי הטרמינלי (נכון לשנה n).

- FCFF = תזרים מזומנים מפעילות בשנה n+1.

- WACC = שיעור ההיוון הממוצע המשוקלל.

- G = שיעור צמיחת המכירות לטווח ארוך.

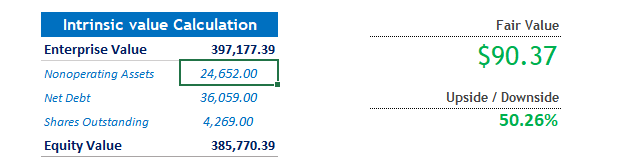

7.1 להלן חישוב שווי האקוויטי:

שווי האקוויטי (שווי הוגן להיום) מחושב כפי ששמתם לב על פי תזרים מזומנים מהוון מפעילות בטווח הקצר + טווח הארוך. על מנת לחשב שווי האקוויטי להיום, עלינו לבצע מספר התאמות: התאמה הראשונה היא הוספת נכסים לא תפעוליים כגון: נכסים פיננסיים וכד'. התאמה השנייה היא הפחתת התחייבויות פיננסיות על מנת לקבל שווי האקוויטי להיום. שימו לב, תהליך החישוב שווי האקוויטי הוא בעצם חישוב הפוך לחישוב שווי הפעילות.

8.1 להלן מספר דוגמאות לבניית התחזית למכירות לחברות שונות:

לרכישת טבלאות אקסל מקצועיות לחישוב שווי הוגן של חברה ישראלית ואמריקאית עם מדריך לימוד דיגיטלי מצורף, נא ללחוץ כאן.

לפרטים נוספים, נא ללחוץ כאן.

נשמח לענות על כל השאלות בד"א:

theoptimist.value@gmail.com