שלום.

אני מזמין אתכם/ן למסע מרתק לתוך עולם של הוצאות הוניות (השקעות), על מנת ללמוד סוגים שונים של הוצאות שנדרשות להמשך פעילות של החברה. נלמד איך לחשב, ומתי להשתמש בהוצאות הללו כדי לבצע הערכת שווי חברה מדויקת יותר. בסקירה זו, נלמד סוגים שונים של הוצאות הוניות, והן:

- הוצאות ההון – Capital Expenditures

- הוצאות ההון שמטרתן לשמור על הקיים – Maintenance Capital Expenditures

לדרך!

1. הוצאות ההון (השקעות) – s(CaPex) Capital Expenditure

הוצאות ההון אלו כספים המכוונים ישירות לרכישת נכסים חדשים, יצירת ציוד חדש, הגדלת ציוד ונכסים; שדרוג ושיפור נכסי החברה, רכישת רכוש קבוע, תשלום עבור ציוד מושכר, מודרניזציה ותשלום בגין השיפורים שנרכשו קודם לכן ונרשמו במאזן. במילים אחרות, הוצאות ההון נקראות השקעות.

בהתבסס על הוצאות הוניות, מתקיים שחזור של כל הנכסים הנדרשים על ידי החברה. בכל חברה, מאורגנת שיטה חשבונאית ברורה ומערכת מעקב עבור הוצאות ההון. בנוסף, העבודה מתבצעת על מנת לקבוע הון שהוקצה, על בסיס נתונים אנליטיים ספציפיים של כל חברה ותכניות נוספות עבור העלויות הנדרשות. כמות הוצאות ההון תלויות במידה רבה בתעשייה בה פועלת החברה. דוגמה, תעשיות עתירות ההון ביותר יכולות להיות: חברות לייצור נפט, תקשורת ושירותים.

בעת עריכת תקציב להוצאות ההון, מתועדים המדדים הבאים

- ערך התחלתי של רכוש קבוע זמין.

- פחת תקופתי מתוכנן.

- סכום הפחת שבלתי משועבד לתקופות קודמות.

- סכום הערכתי של הציוד, המתוכנן להימכר או להחלפה בתקופה הבאה.

- ערך שיורי.

- סכום הפחת בתאריך האחרון של התקופה.

- שיפור או שדרוג של נכס קיים לצורך המשך פעילותו, וכדי להאריך את אורך החיים של הנכס.

- רכישת רכוש קבוע חדש להמשך פעילות של חברה או לצורך צמיחתה.

2. צמיחת הוצאות ההון – Growth CaPex

צמיחת הוצאות ההון זאת השקעה הונית שמתבצעת על ידי הנהלה כל תקופה כלכלית, על מנת להרחיב ולשפר פעילות ליבה או להעלות סיכויי צמיחה נוספים. הבסיס להתנהלות תקינה, הוא רכישת רכוש קבוע, רכישת ציוד (כגון מחשבים), רכבים להובלת סחורות והרחבת מבנים – למטרת צמיחה של פעילות הליבה של החברה, וצמיחה ברווחיות. בדרך כלל, עסקאות שגורמות לצמיחת השקעות הוניות באות לידי ביטוי בסעיף (PP&E) בדוח המאזן. הוצאות ההון הן חלק בלתי נפרד מאסטרטגיית ההשקעה של הנהלה לצורך שיפור השירות, מתן שירות ללקוחות, צמיחה של שולי רווח וצמיחת העסק.

חישוב צמיחת הוצאות ההון

- לעיין בדוח התקופתי האחרון (שנה או רבעון), ולאתר סעיף תזרים מזומנים מפעילות שוטפת.

- לאתר סעיף הוצאות ההון בדוח תזרימי מזומנים בחלק של תזרימי מזומנים מפעילות השקעה.

- לחשב הפרש בין התקופה האחרונה של הסעיפים לבין התקופות הקודמות.

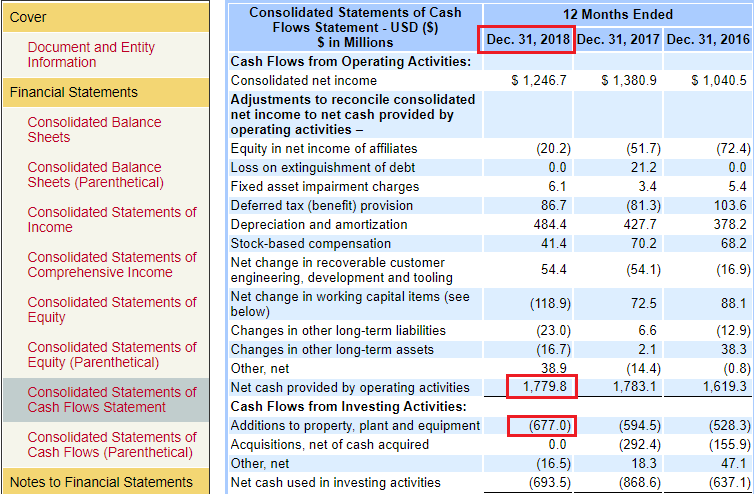

מצורפת תמונה מהאתר הרשמי של הרשות לניירות ערך www.sec.gov

להלן דוגמה של החישוב

| 2015 | 2016 | 2017 | 2018 | TTM/Current | |

| 1271.1 | 1619.3 | 1783.1 | 1779.8 | 1557.50 | Operating Cash Flow |

| -485.8 | -528.3 | -594.5 | -677 | -594.4 | CaPex |

| 8.74% | 12.53% | 13.87% | (-12.20%) | Growth % | |

| 2.61 | 3.06 | 2.99 | 2.62 | 2.62 | OCF/CaPex Ratio |

שימו לב, חברה שהציגה ביצועים כלכליים שהוזכרו לעיל, דיווחה על צמיחה בהוצאות ההון עד שנת 2018. משנת 2018 הוצאות ההון צנחו, אבל, יחס בין תזרים מזומנים מפעילות שוטפת להוצאות ההון (הסעיף האחרון בטבלת החישוב) נשאר ללא שינוי משמעותי. ניתן להבין, שהחברה מתכננת הוצאות בצורה מדויקת ובהתאמה לתזרים מזומנים מפעילות שוטפת. פרט נוסף שמשקיעי ערך בודקים, הוא מזומנים חופשיים שנשארים לאחר הוצאות ההון.

המזומנים החופשיים מיועדים למגוון רחב של תשלומים והוצאות של החברה. ככל שפחות מזומנים חופשיים בבעלות החברה, כך החברה מתקשה לשלם דיווידנדים, לממן, לתחזק, להשקיע בצמיחה וכד'.

נוסחה לחישוב תזרים מזומנים חופשיים

| Capital Expenditures (CaPex) | – | Operating Cash Flow | = | Free Cash Flow |

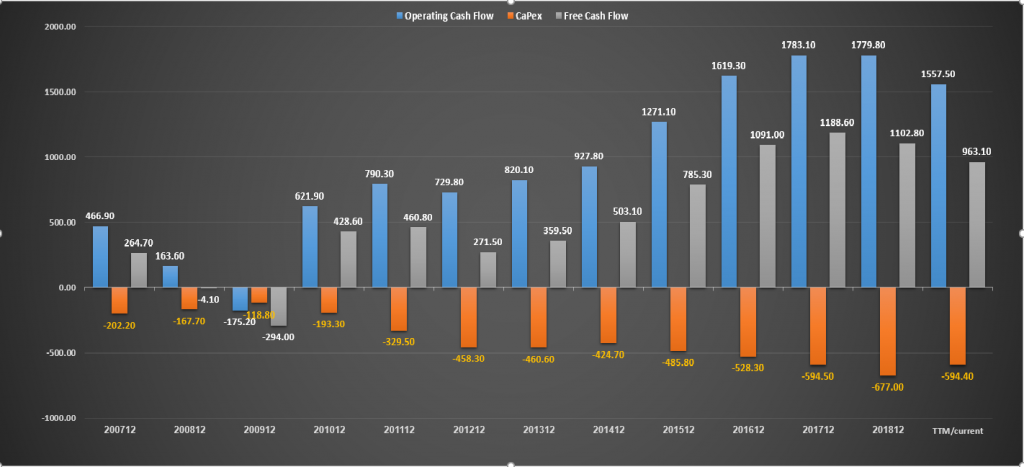

להלן גרף להמחשת תזרימי מזומנים

*ניתן ללחוץ על התמונה להגדלה

חברות צמיחה או חברות צעירות בדר"כ מדווחות על צמיחה בהוצאות הון מתקופה לתקופה. מסיבה שהחברות הללו מתקדמות, מתפתחות ומתרחבות באמצעות השקעות הוניות ממוקדות בצמיחת פעילות ליבה. הנהלה מחויבת לפעול באופן צנוע לגבי הוצאות הון ולא להתפזר.

לדוגמה, חברה קמעונאית אשר נמצאת תחת סיכון עסקי ומאבדת יתרון תחרותי מול חברות מתחרות ותעשיית מכירות אונליין – צמיחה והתמקדות בהוצאות הון לטובת צמיחה ופתיחת סניפים חדשים, תגרום רק להוצאות תפעוליות נוספות ולא לצמיחה במכירות. אנליסטים מקצועיים מבינים היטב שצמיחת הוצאות ההון לא תמיד אפקטיבית ונבונה לעסק. כל מקרה לגופו.

כאשר חברה משקיעה הון למטרת התפתחות, והוצאות הון צומחות, חשוב לשים לב האם החברה רושמת צמיחה בהתאם של תזרים מזומנים מפעילות שוטפת. כאשר קולטים צניחה של תזרימי מזומנים מפעילות שוטפת ועליה בהוצאות ההון, ניתן להבין, שההתנהלות לא נבונה של ההנהלה, והחברה תחת סיכון כלכלי. דגל אדום.

לפני שאנחנו ממשיכים לצלול אל תוך החישובים המקצועיים והכיפיים, חשוב להבין וללמוד את ההבדלים בין הוצאות ההון לבין הוצאות תפעוליות OPEX.

3. הוצאות הון (השקעות) שמטרתן לשמור על הקיים – Maintenance Capital Expenditures

הוצאות הון שמטרתן לשמור על הקיים כוללות עלויות שקשורות לתחזוקת נכסים במצב תפקודי או עבור תיקון נזק קל. דוגמה לכך, החלפת חלק ראשי למכונת תפירה לייצור בגד, טיפול ותחזוקה של החלק וכד'. בתנאי שמדובר בחברה קמעונאית לייצור בגדים. כאשר מתייחסים לכל סוג עסק אפשרי, ניתן ליחס הוצאות הון שמטרתן לשמור על הקיים.

דוגמה נוספת, חברת נדל"ן אשר משכירה משרדים, מעריכה הון שמטרתו לשמור על הקיים כגון צביעת משרדים, תחזוקה, ניקיון ושמירה על ציוד משרדי. במילים אחרות, מתן שירות ללקוחות שמשכירים את המשרדים. עלות ביטול הפחת פיזי מחויבת גם בעלויות שמטרתן לשמור על הקיים, בתנאי שהנכס לא נפגע קשה, אזי הוא ייחשב כתיקון.

דוגמה נוספת, בעל רשת מסעדות שמתמחה בסלטים בריאים ומשביעים, מחויב לתחזק ולשמור על מקררים לאחסון אוכל בריא, אחרת יום מן הימים המקררים עלולים להתקלקל והרשת תעצור. שימו לב, שמדובר בתחזוקה, שימור, שיפור ושמירה על הקיים ולא רכישה של ציוד חדש. הוצאות הון עבור רכישת ציוד חדש נרשמות בסעיף הוצאות הון (CAPEX). עם זאת, אם נגרם נזק לרכוש בגלל אשמתו של הזכיין (במידה ויש) לציוד של הרשת, אזי הוא מחויב לתקן זאת על חשבונו.

מזמין אתכם/ן להתיישב בכורסא נוחה, ולחשוב על עסק מסוים שאתם/ן מכירים. תנסו לחשוב על הוצאות הון שקיימות בעסק עבור רכישה, תחזוקה ושיפור של רכוש קבוע (PP&E). האם העסק דורש צמיחה עקבית של הוצאות ההון, ותחשבו כמה העסק מקצה עבור הוצאות הון שמטרתן לשמור על הקיים.

כדי שעלויות אחזקה יהיו מוכרות על ידי רשויות המס וייחשבו חוקית מהרווח החייב במס על פי תקינה חשבונאית, נדרש לתעד אותן רשמית. לדוגמה, חשבונית עבור החלפת חלק ראשי במכונת התפירה נחשבת בתור הוצאה רשמית. ההוצאה מסוג זה, נרשמת כחלק מהוצאות תפעוליות אשר מפחיתה רווחיות של החברה, וכך, החברה תשלם מס מופחת בתקופה הקרובה. במקרים מסוימים, הוצאות תפעוליות עשויות להיחשב כזיכוי במס. כמובן, על פי תקינה חשבונאית מסודרת.

חשוב לקחת בחשבון את הפחת של הרכוש בחלק של הוצאות הון שמטרתן לשמור על הקיים. לדוגמה, בעת חישוב הוצאות ההון מסוג זה, יש לקחת בחשבון לא רק את עלויות התחזוקה של המכונת התפירה, אלא גם את עלויות רכישה עבור מכונה חדשה בעתיד, על מנת לשמור על תפקוד העסק. סעיף הפחת מחשב את הפחת של הרכוש ואמור לכלול עלות מכונה חדשה בעתיד.

לסיכום, הוצאות הון CAPEX מיועדות לרכישת ציוד חדש, תיקון, שדרוג נכסים וכד'. הוצאות הון שמטרתן לשמור על הקיים מיועדות וממוקדות לשמירה ותחזוקה של הרכוש הקיים שבבעלות החברה, לצורך המשך תפקוד בפעילותה העסקית.

חישוב הוצאות הון שמטרתן לשמור על הקיים – Maintenance СaPex

ניתן לשים לב, שחברות שונות מדווחות על תנועת תזרימי מזומנים שונה, בעקבות פעילות פיננסית שונה שאינדיבידואלית לכל חברה בנפרד. אנליסטים ובעלי מניות לא נלחצים עקב שינויים של תזרימי מזומנים ובמיוחד בתזרים מזומנים חופשי. כל עוד לא מתרחשים שינויים משמעותיים. האנליסטים ובעלי המניות מודעים לכך, שחברות שונות משקיעות בהוצאות הון לשיפור, שדרוג והמשך פעילות ליבה של הביזנס. והשקעות הללו משתנות כל תקופה. על פי הדרישה והחלטות ההנהלה.

אתם\ן בטח תוהים מהי הסיבה לחישוב והבנה מעמיקה של הוצאות הון שההנהלה משקיעי על זה זמן רב. ברגע שאנו מבצעים הערכת שווי חברות, פרטים קטנים כגון הוצאות הון חשובים מאוד. אישית, אני משתמש במספר הערכות לקביעת שווי חברה כגון ערך עוצמת הרווחים (EPV), וחישוב רווח בעלי מניות (OE) לחישוב היוון תזרימי מזומנים (DCF) מדויק יותר. חישוב הוצאות ההון שמטרתן לשמור על הקיים עוזר לי לחשב את המודלים להערכת שווי באופן מדויק יותר.

החישוב הפשוט

החישוב להוצאות ההון שמטרתן לשמור על הקיים מתבצע בדר"כ באופן ישיר ופשוט. להלן טבלה לחישוב:

| Depreciation, Deplation & Amortization | = | Maintenance CaPex | ||

| בעצם החישוב מציג | ||||

| DD&A | – | Operating Cash Flow | = | Free Cash Flow |

הנהלה אמורה להקצות הון מסודר שמיועד לרכישה ותחזוקה של רכוש קבוע. עקב זה, פונים לסעיף הפחת – מסיבה שהסעיף מיועד לפחת את הרכוש בין תקופה לתקופה ולהציג סכום פוטנציאלי שנדרש להשקיע בעתיד, עבור רכוש חדש.

מזמין אותכם\ן לעיין במספר חישובים של החברות השונות, לצורך חישוב הוצאות הון שמטרתן לשמור על הקיים. המספרים שבטבלת החישוב הם במיליונים.

| Dec 2015 | Dec 2016 | Dec 2017 | Dec 2018 | TTM/Current | $SKX |

| 3,159m | 3,577m | 4,181m | 4,663m | 4,993m | Revenue |

| 52m | 66m | 83m | 99m | 98m | DD&A |

| -118 | -119 | -136 | -143 | -220 | CaPex |

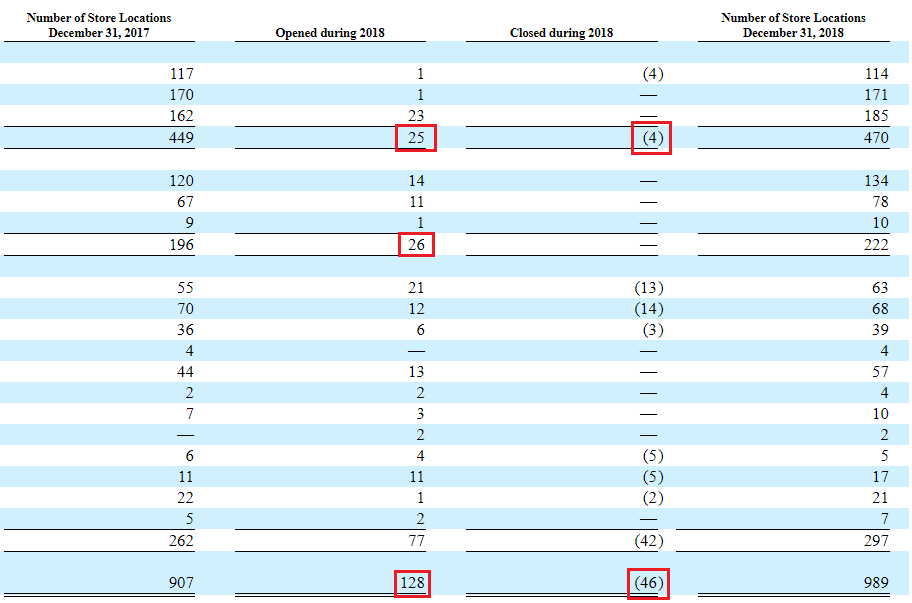

ידוע שחברת SKX$ מדווחת על שיעור צמיחה במכירות שמפנקת בעלי מניות ומשקיעים. שיעור צמיחה ממוצע של המכירות עומד על 9.59% ב – 4 השנים האחרונות. בתור אנליסטים ומשקיעים חשוב לשאול את השאלה, מה גורם לצמיחה? בתמונה שלמטה ניתן לראות שהחברה פותחת חנויות חדשות, וסוגרת חנויות שבהחלטת ההנהלה נדרש לסגור אותן. כך ההנהלה מתנהלת ביעילות באמצעות ניהול נכון של הנכסים, ואנו רואים את זה בצמיחה של המכירות.

בטבלת החישוב שלעיל רואים שהוצאות הון גבוהות יותר מהפחת. ומתקופה לתקופה הוצאות ההון (השקעות) צומחות. אם נעשה את החישוב הפשוט, נקבל ב – 12 החודשים האחרונים 98m שיועדו להוצאות ההון שמטרתן לשמור על הקיים, ערך הפחת. והוצאות הון לשיפור, שדרוג ורכישות חדשות מהוות על פי החישוב 220m. ניתן להבין, שהוצאות הון שיועדו לצמיחה של החברה הן 122m.

מקור של התמונה: הדוח השנתי המסכם לשנת 2018 של חברת SKX$.

להלן החישוב של חברת אפל AAPL$, בואו נראה

| Sep 2015 | Sep 2016 | Sep 2017 | Sep 2018 | Sep 2019 | $AAPL |

| 233,715 | 215,639 | 229,234 | 265,595m | 260,174m | Revenue |

| 11,257m | 10,505m | 10,157m | 10,903m | 12,547m | DD&A |

| -11,488m | -12,734m | -12,451m | -13,313m | -10,495m | CaPex |

המכירות של חברת אפל צומחות בשיעור ממוצע של 2.17% ב – 5 השנים האחרונות. שיעור נמוך וסולידי אשר מהווה חברה סולידית, שהתבססה היטב בשוק העסקי ולא מצליחה לעקוף שיעור צמיחה של התמ"ג ותל"מ. שימו לב, הפחת של הרכוש לא צומח וזהה להוצאות ההון. הוצאות ההון לא צומחות מתקופה לתקופה, מה שניתן להבין שחברת אפל לא משקיעה הון ניכר לצמיחה, מה שגורם לצמיחה נמוכה במכירות. החברה מדווחת על הפחת שזהה להוצאות ההון.

החישוב המדויק יותר

כאשר מבצעים הערכת שווי חברה, חשוב לנו להיות כמה שיותר מדויקים. הוצאות הון שמטרתן לשמור על הקיים מהווים חלק ניכר במספר מודלים להערכת שווי. מזמין אתכם/ן לצלול אל תוך החישוב המדויק יותר והמעניין יותר.

בניתוח ראשוני של הפחת ניתן להבין שהסעיף מסתיר מספר עקרונות של פחת הנכסים, וצבירה חשבונאית שמתבצעת מתקופה לתקופה של סעיף הפחת. במילים אחרות, סעיף הפחת מסתיר בתוכו מספר נעלמים ולא מציג הוצאות הוניות מדויקות אשר תידרש החברה להוציא בעתיד.

פרופסור לאוניברסיטת קולומביה Bruce Greenwald כתב בספרו: "Value Investing: From Graham to Buffet and beyond" את החישוב המדויק יותר לחישוב הוצאות הון שמטרתן לשמור על הקיים. זה החישוב שאני משתמש כאשר אני עובד עם המודל להערכת שווי חברות EPV, והחישוב רווח בעלים OE להיוון תזרימי מזומנים DCF. ממליץ לקרוא את הספר!

הנוסחה לחישוב

סדר פעולות

- נעזר בדוח מאזן ונפנה לסעיף הרכוש הקבוע. לאחר מכן, נפתח נתונים מדוח רווח והפסד ונפנה לסעיף המכירות. עלינו לחשב את היחס בין הרכוש הקבוע לבין המכירות עבור כל שנה של 5 השנים האחרונות. החישוב נעשה על מנת להבחין ערך לגבי כל דולר של הרכוש הקבוע לערך של כל דולר מהמכירות.

- בשלב הבא עלינו להכפיל את היחס שקיבלנו בשיעור צמיחה של המכירות שהשיגה החברה בשנה האחרונה. כאשר שיעור הצמיחה של המכירות שלילי, עדיין מבצעים את החישוב. התוצאה בשלב זה, מהווה שיעור צמיחה של CaPex.

- כעת עלינו להפחית את התוצאה מהסעיף הוצאות הון, אשר נמצא בדוח תזרימי מזומנים בחלק של פעילות השקעה.

בואו נלך לשוק, ונבחר חברה כלשהי לדוגמה:

נבחר בחברה MGA$ לצורך המחשה של החישוב. להלן נתונים שאנו צריכים:

| Dec 2015 | Dec 2016 | Dec 2017 | Dec 2018 | TTM/Current | $MGA |

| 32,134m | 36,445m | 36,588m | 40,827m | 40,173m | Revenue |

| 5,948m | 7,022m | 8,176m | 8,095m | 9,645m | PP&E |

| -1,591m | -1,807m | -1,875m | -1,650m | -1,575m | CaPex |

שלב ראשון לפי סדר הפעולות

מחשבים את היחס בין הרכוש הקבוע לבין המכירות עבור כל שנה של 5 השנים האחרונות. ב – 12 החודשים האחרונים החברה דווחה על מכירות בשווי של 40,173 מיליון, ערך של הרכוש הקבוע באותה תקופה עומד על 9,645 מיליון. מחשבים את היחס ב % של הרכוש הקבוע לעומת המכירות. התוצאה של היחס 24%. אחרי שקיבלנו את היחס של 12 החודשים האחרונים, נחשב את כל השנים היסטורית.

| Dec 2015 | Dec 2016 | Dec 2017 | Dec 2018 | TTM/Current | $MGA |

| 18.5% | 19.26% | 22.34% | 19.82% | 24% | PP&E as a % of Sales |

שלב שני לפי סדר הפעולות

עלינו להכפיל את היחס שקיבלנו בשיעור הצמיחה של המכירות שהשיגה החברה בשנה האחרונה. החברה ב – 12 החודשים האחרונים דיווחה על 40,173 מיליון דולר מהמכירות. בדצמבר 2018 החברה דיווחה על 40,827 מיליון. אנו רואים ירידה של -654 מיליון. אחרי שקיבלנו את החישוב האחרון, נחשב לכל שנה בנפרד ב – 5 השנים האחרונות.

| Dec 2015 | Dec 2016 | Dec 2017 | Dec 2018 | TTM/Current | $MGA |

| 18.5% | 19.26% | 22.34% | 19.82% | 24% | PP&E as a % of Sales |

| 4,311m | 143m | 4,239m | -654m | Sales Growth (decrease) |

שלב שלישי לפי סדר הפעולות

כעת עלינו להפחית את התוצאה מהסעיף הוצאות הון, אשר נמצא בדוח תזרימי מזומנים בחלק של פעילות השקעה.

| Dec 2015 | Dec 2016 | Dec 2017 | Dec 2018 | TTM/Current | $MGA |

| 18.5% | 19.26% | 22.34% | 19.82% | 24% | PP&E as a % of Sales |

| 4,311m | 143m | 4,239m | -654m | Growth Sales | |

| -1,591m | -1,807m | -1,875m | -1,650m | -1,575m | CaPex |

הגענו לשלב שאפשר להשתמש בנוסחה לחישוב הוצאות ההון שמטרתן לשמור על הקיים. נחזור על הנוסחה, ונבצע את החישוב.

| CaPex | – | Sales growth (decrease)) | * | (PP&E as a % of Sales | = | Maintenance CaPex |

| -1,575m | – | -654m) | * | (24% | = | |

| 1,731.96m | = | Maintenance CaPex |

משנת 2018 עד שנת 2019 (12 החודשים האחרונים) הוצאות ההון שמטרתן לשמור על הקיים היו 1,731.96m. החישוב פשוט ומעניין. נבצע את החישוב לשאר השנים.

| Dec 2015 | Dec 2016 | Dec 2017 | Dec 2018 | TTM/Current | $MGA |

| 18.5% | 19.26% | 22.34% | 19.82% | 24% | PP&E as a % of Sales |

| 4,311m | 143m | 4,239m | -654m | Sales Growth (decrease) to Prior Year | |

| -1,575m | -1,807m | -1,875m | -1,650m | -1,575m | CaPex |

| 976.70m | 1,843.05m | 809.84m | 1,731.96m | Maintenance CaPex |

שימו לב, לא בכל שנה החברה מצליחה לגרום לצמיחה במכירות. אתם/ן בטח תוהים שבשנה שהמכירות לא צמחו, הוצאות הון שמטרתן לשמור על הקיים גם אמורות להיות נמוכות, או בכלל לא להיות. אבל, לפי מה שהטבלה מציגה, אנו רואים שהוצאות ההון מסוג זה גבוהות. לא בהכרח, הוצאות ההון יגרמו לצמיחה במכירות.

לאחר חישוב של 5 השנים האחרונות, נדרש לחשב את הממוצע של הוצאות ההון. על פי החישוב שלנו שביצענו לעיל, הממוצע עומד על 1,340.38m.

זה החישוב שניתן להשתמש כאשר מבצעים מודל להערכת שווי חברה EPV וחישוב רווח בעלי מניות OE. אנליסטים שנוהגים להעריך שווי על פי מודל DCF, ישתמשו בנתון רווח בעלי המניות על מנת לקבל ציון שמרני ומדויק יותר לגבי עתידה של החברה.

חשוב לציין, הערכה מדויקת לגבי הוצאות הון שמטרתן לשמור על הקיים לא קיימת. קשה לנו בתור אנליסטים לגלות סכום מדויק עבור ההוצאות הללו. החישוב שהוצג על ידי פרופסור Bruce Greenwald פשוט ומדויק ככל שאפשר. באמצעות החישוב אנו מתקרבים יותר לסכום נכון עבור הוצאות ההון לשימור ותחזוקה של רכוש החברה.

בהצלחה! מקווה שהכתבה עזרה. אשמח לתגובתכם/ן.

עורך סקירה: יבגני דור.